核心逻辑:

1、俄罗斯猪肉大订单将落定,获批公司受益

近日,俄罗斯联邦动植物卫生监督局局长助理阿列克谢延科向俄新社表示,该局考虑从中国向俄罗斯进口肥猪肉和猪肉的可能性,7月份前将在中国进行兽医检查,并且表示将长期从中国进口猪肉。受此消息影响,出口俄罗斯的相关公司,再次获得市场高度关注。以史为鉴,俄罗斯在2014年受欧盟制裁导致猪肉大量短缺之时,就曾大量进口中国猪肉,目前国内有5家公司获得出口配额,其中两家上市公司分别是双汇发展、得利斯。

2、俄罗斯猪肉短缺价格飙升,中国成进口突破口

据俄新社报道,由于乌克兰局势导致的俄乌关系紧张、俄美俄欧关系恶化,俄罗斯原本从乌克兰、欧美国家进口的猪肉贸易将长期受到冲击,食品市场用于制作硬香肠及其它猪肉食品的猪肉原料供应出现困难,市场上香肠等价格飙升。

而据数据显示,俄罗斯目前人均消费肉类75.5kg,其中猪肉占26.5kg,猪肉消费量占比32%-34%,比例还在逐年增加,且主要进口国就是乌克兰和欧美国家,在此次战争影响短期内很难有反转的情况下,俄罗斯提出将长期从中国进口猪肉,不排除将绝大多数转自从中国进口。

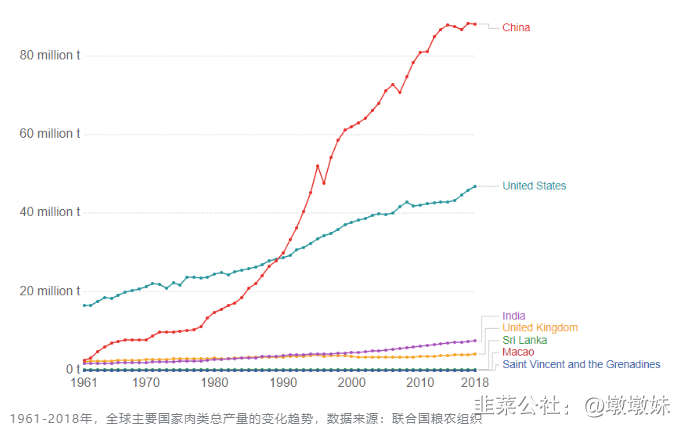

3、中国是全球第一大生猪生产国,能完全补足俄罗斯的长期缺口

中国是全球第一大生猪生产国,生猪出栏量占全球的比重均在50%以上,根据国家统计局发布的《中华人民共和国2021年国民经济和社会发展统计公报》显示,我国2021年全年猪牛羊禽肉产量8, 887万吨,比上年增长16.3%。其中,猪肉产量5, 296万吨,增长28.8%。年末生猪存栏44, 922万头,比上年末增长10.5%;全年生猪出栏67, 128万头,比上年增长27.4%。

4、国内仅有5家获批出口俄罗斯,其中两家上市公司分别是得利斯、双汇发展

复盘20年来,中国猪肉出口俄罗斯情况:2004年,中国对俄猪肉出口被俄方叫停;2014年7月1日,首届中俄博览会中俄农业合作圆桌会议上,俄方终于“迈出实质性的一步”——派专家考察出口猪肉管理体系和拟出口企业,中断了10年的中国猪肉对俄出口重新恢复。目前国内有5家公司获得出口配额,其中两家上市公司分别是双汇发展、得利斯,将充分受益此次出口大单。而得利斯布局东北,出口俄罗斯具有绝对的地域优势。

5、得利斯相较双汇发展,市值仅52亿,业绩或受益起飞,建议关注

双汇发展、得利斯,将充分受益此次出口大单,其中双汇发展市值1021亿,得利斯52亿, 假设俄罗斯大单落定,公司400万头屠宰量,达产至在没有非瘟之前的70%,另20年60万头,21年80万头,年增长率33%,22年屠宰量自然屠宰量至少可达106万头,加上俄罗斯大单预期落定,可增至300万头(暂不考虑完全满产),考虑俄罗斯制裁之后的中俄价差,以及国内猪肉的长期处于低估,按每头利润100元来计算,公司将有3亿利润,以双汇历史25XPE中枢来计算,得利斯仅生猪屠宰市值可达75亿,加上预制菜22年8-10亿收入,保守估计利润2亿,给予预制菜20X,预制菜市值40亿。生猪屠宰75亿+预制菜40亿,总市值115亿,目前市值仅52亿,具备翻倍空间,严重低估,建议关注。

逻辑详解:

俄罗斯猪肉短缺价格飙升,将进口中国猪肉

据俄新社报道,由于乌克兰局势导致的俄乌关系紧张、俄美俄欧关系恶化,俄罗斯原本从乌克兰、欧美国家进口的猪肉贸易将长期受到冲击,食品市场用于制作硬香肠及其它猪肉食品的猪肉原料供应出现困难,市场上香肠等价格飙升。受此影响,近日俄罗斯联邦动植物卫生监督局局长助理阿列克谢延科向俄新社表示,该局考虑从中国向俄罗斯进口肥猪肉和猪肉的可能性,7月份前将在中国进行兽医检查,并且表示将长期从中国进口猪肉。市场对此消息目前尚未有所反应,主要因为对于俄罗斯对猪肉的需求量不够了解,事实上,俄罗斯对于猪肉的需求,是远超市场想象。

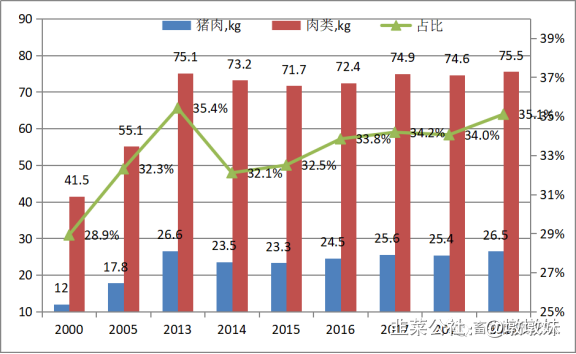

俄罗斯人均猪肉消费26.5kg,猪肉消费量占比32%-34%,猪肉是俄罗斯第二大肉类消费

2000年至2013年俄罗斯人均猪肉消费量及占肉类消费量比例逐步增长,人均猪肉消费量由12.0公斤增长到26.6公斤,增长了121.6%;人均猪肉消费量占肉类消费量比例由2000年的28.9%提高到2013年的35.4%(期间肉类消费量由41.5公斤增长到75.1公斤)。2014年至2018年,猪肉消费量保持在23.3公斤-25.6公斤之间,猪肉消费量占比比较稳定,基本保持在32%-34%之间。2016-2018年三年间,俄罗斯猪肉消费总量增长了31万吨。2019年,人均消费肉类75.5kg(与前期两个高峰1990年的75.0kg、2013年75.1kg消费水平接近),其中猪肉占26.5kg(接近前期最高点2013年的26.6kg)。可见,俄罗斯的猪肉消费量是远超国内认知的,可以说俄罗斯对猪肉的需求是与日俱增,且主要进口国就是乌克兰和欧美国家,在此次战争影响短期内很难有反转的情况下,俄罗斯提出将长期从中国进口猪肉,不排除猪肉将绝大多数转自从中国进口。

中国是全球第一大生猪生产国,能完全补足俄罗斯的长期缺口

中国是全球第一大生猪生产国及猪肉消费国,生猪出栏量及猪肉消费量占全球的比重均在50%以上。2021年以来,全国能繁母猪存栏量继续增长,基础产能持续恢复,生猪出栏显著增加。2021年前三季度,全国生猪出栏49193万头,同比增长35.9%,增速比上半年进一步加快1.5个百分点。2021年全年共出栏生猪67128万头,同比增加27.4%,拥有世界上最充足的生猪存栏量。

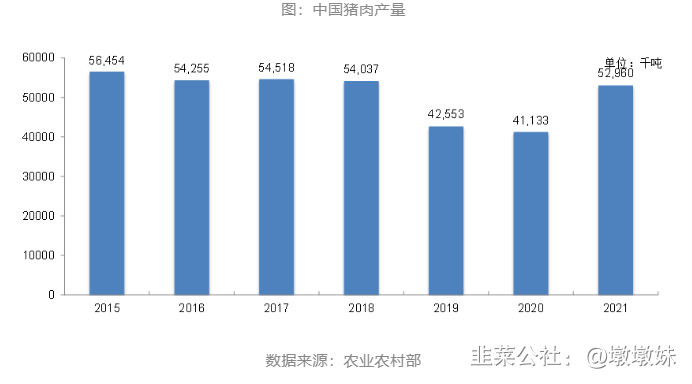

充足的生猪存栏量,保障了我国2021年1-11月中国生猪屠宰量累计达2.38亿头,相较上年大幅增长。在此基础上,2020年,我国全国猪肉产量4113万吨,2021年全年共产猪肉5296万吨,同比增加38%。超预期产量数据能够完全保证俄罗斯进口量,补足俄罗斯的长期缺口。

复盘20年来中国猪肉出口俄罗斯情况,国内仅有5家获批出口俄罗斯

俄罗斯曾经是中国最大的生猪出口国,2000年中国对俄出口猪肉达到峰值的20万吨。然而,2004年9月,俄罗斯兽医与植物卫生监督局(农监局)向各口岸发出通告,以中国动物疫情不明为由,全面禁止进口中国偶蹄类动物及动物产品。中国肉类产品出口俄罗斯的贸易就此中断,长达10年的冰冻期开始。

目前国内有5家公司获得出口配额,其中两家上市公司分别是双汇发展、得利斯,将充分受益此次出口大单。其中双汇发展年屠宰生猪 2,300 多万头,对应总市值1024亿,得利斯年屠宰生猪可达400万头,市值仅52亿,业绩将受益起飞,建议关注。

得利斯——相较双汇发展,市值仅52亿,业绩将受益起飞,建议关注

公司是国内少数几家拥有先进生猪屠宰流水线的企业,猪肉供应充足

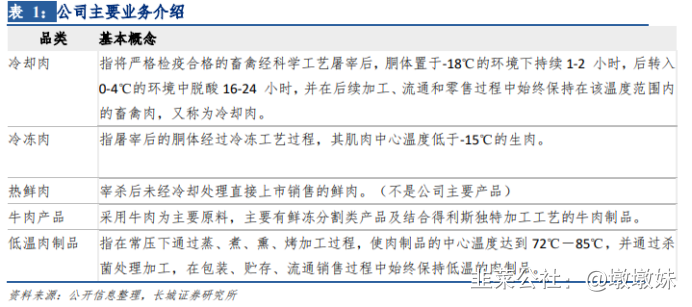

公司是以生猪屠宰、 冷却肉及冷冻肉、低温肉制品及肉制品的生产与销售为主营业务的大型猪肉、牛肉食品 综合加工企业,是国内少数几家拥有先进生猪屠宰流水线和低温肉制品生产工艺,布局合理的市场营销网络、完善的冷链运输体系的公司之一。据其投资者互动平台表示,公司与猪经纪、部分养殖集团一直保持稳定的饿生猪采购合作,且子公司吉林得利斯位于松辽平原,属于新兴生猪养殖区,猪肉供应十分充足。

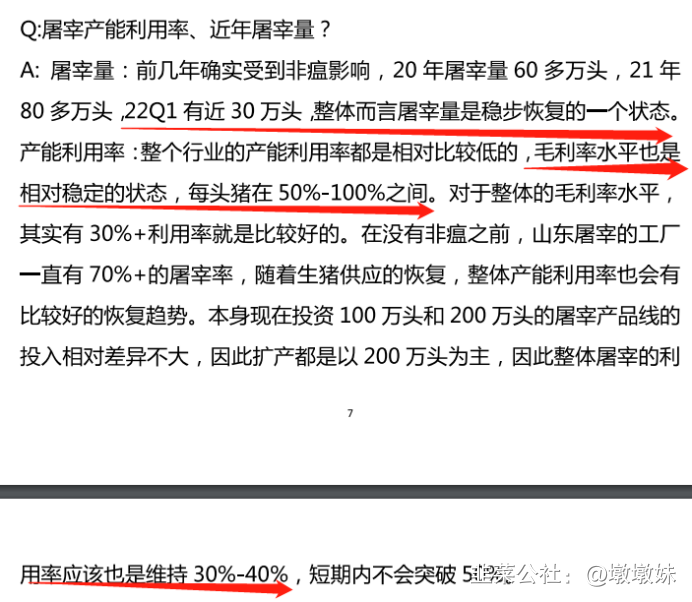

屠宰量目前产量200+200万头,俄罗斯大单落定,业绩将翻倍

得利斯早前在吉林就投资来年屠宰200万头生猪及冷却肉加工项目,2022年在陕西又定增投资了200万头生猪,目前共计拥有产量400万头,20年屠宰量60多万头,21年增至80多万头,22年仅Q1就有30万头,屠宰量正在逐步恢复,如若此次俄罗斯订单落定,400万头产量可充分达产。目前毛利水平每头猪在50%-100%之间,如果俄罗斯订单增加利用率后,中俄猪价价差,业绩将有翻倍预期。

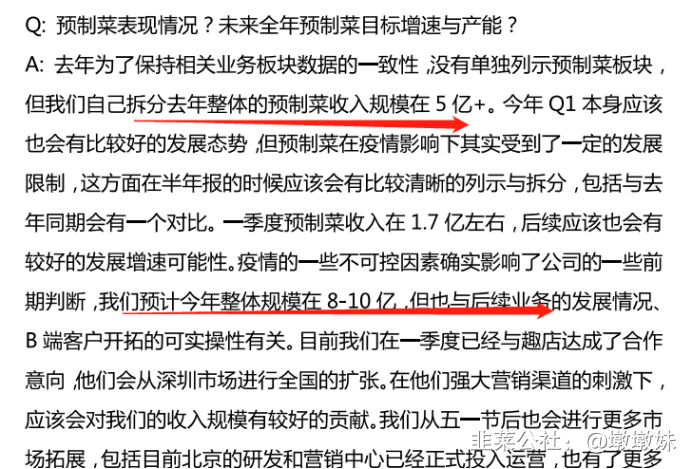

预制菜万亿市场加速发展,成为公司成长第二曲线

2020 年伊始发生的新冠疫情加速半成品菜发展,预制菜步入高速增长阶段。目前我国预制菜行业规模约 3000 亿元,2019 年增速约 20%。若对标日本预制菜消费均价,我国预处理肉类和水产消费均价为 4.63 美元,我国预制菜行业仍有 3 倍弹性空间,行业复合增速约 20%,则未来随着 B、C 端用户需求释放,预制菜行业规模可达万亿。

公司未来将大力发展调制类、预熟类食品等毛利水平较高的产品,主要面向大中型 B 端餐饮客户。公司计划在大力扩张 B 端市场的同时,持续发力 C 端渠道建设和产品 研发,扩充公司产品品类。目前得利斯形成了“金字塔”式的产品战略,从下往上产品毛利率递增,从上往下生产规模递增。

业绩测算

假设俄罗斯大单落定,公司400万头屠宰量,达产至在没有非瘟之前的70%,另20年60万头,21年80万头,年增长率33%,22年屠宰量自然屠宰量至少可达106万头,加上俄罗斯大单预期落定,可增至300万头(暂不考虑完全满产),考虑俄罗斯制裁之后的中俄价差,以及国内猪肉的长期处于低估,按每头利润100元来计算,公司将有3亿利润,以双汇历史25XPE中枢来计算,得利斯仅生猪屠宰市值可达75亿,加上预制菜22年8-10亿收入,保守估计利润2亿,给予预制菜20X,预制菜市值40亿。生猪屠宰75亿+预制菜40亿,总市值115亿,目前市值仅52亿,具备翻倍空间,严重低估,建议关注。

- 1

- 2

- 3

- 4

- 5