最新热度

新帖播报

新帖播报

全部

个股研究

题材行业

纪要转载

资讯荟萃

- 置顶🔥🔥🔥第九届【长韭杯】0723实盘大赛每日排名与操作跟踪

- 置顶【官方合集】公社招聘new、文章排序、清朗行动、工分指南、站规、活动等

- 置顶清朗浦江·公社打击吹票等不良行为专帖

韭菜团子

韭菜团子 2026-06-22 17:52:53韭研AI — 实战派投研助手,焕新归来!

2026-06-22 17:52:53韭研AI — 实战派投研助手,焕新归来! Vin7的大 高抛低吸的老司机2026-07-18 07:48:32深度图解热点题材(9):一图看透产业链与复杂逻辑。

Vin7的大 高抛低吸的老司机2026-07-18 07:48:32深度图解热点题材(9):一图看透产业链与复杂逻辑。 盘前纪要 航行五百年的公社达人2026-07-24 07:02:367月24日盘前纪要

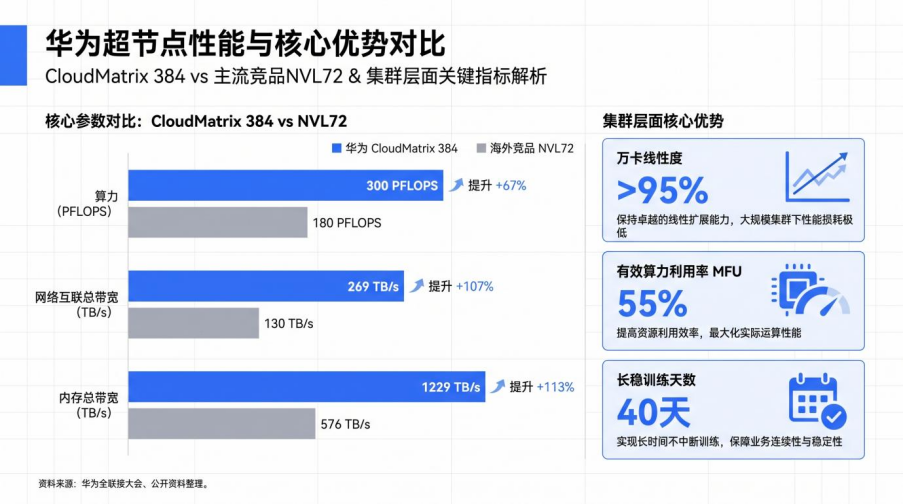

盘前纪要 航行五百年的公社达人2026-07-24 07:02:367月24日盘前纪要 产业链逻辑2026-07-24 11:06:26深度「华为超节点」产业链,附核心受益公司

产业链逻辑2026-07-24 11:06:26深度「华为超节点」产业链,附核心受益公司 股海里扎猛子 不讲武德的吃面达人2026-07-24 16:16:162026 年 7 月 24 日连板个股复盘

股海里扎猛子 不讲武德的吃面达人2026-07-24 16:16:162026 年 7 月 24 日连板个股复盘 种太阳蜜汁自信的吃面达人2026-07-24 12:19:369月访美大礼包:降税

种太阳蜜汁自信的吃面达人2026-07-24 12:19:369月访美大礼包:降税 063金韭韭 买买买的老司机2026-07-24 18:25:23悬赏 888.00工分周末话题:长鑫首日值多少?

063金韭韭 买买买的老司机2026-07-24 18:25:23悬赏 888.00工分周末话题:长鑫首日值多少? 踏浪登云自学成才的龙头选手2026-07-14 14:19:29日科化学:1. VC量价超级共振,全球龙头价值重估开启

踏浪登云自学成才的龙头选手2026-07-14 14:19:29日科化学:1. VC量价超级共振,全球龙头价值重估开启 风中追风躺平的老司机2026-07-24 10:38:29宿迁联盛 年产40万片4-6寸磷化铟备案已批复 市值不足60亿

风中追风躺平的老司机2026-07-24 10:38:29宿迁联盛 年产40万片4-6寸磷化铟备案已批复 市值不足60亿- (量价驱动)2026-07-24 12:56:44价格暴涨!一天提价20000元/吨,巨头下场抢原料!锂电细分材料火了

幸运锦鲤 2026-07-24 08:41:57(风华高科)[礼物]【电子行业26Q2基金重仓】配置比例大幅提升,

幸运锦鲤 2026-07-24 08:41:57(风华高科)[礼物]【电子行业26Q2基金重仓】配置比例大幅提升, 韭菜花开🌸2026-07-24 12:19:347月24日 韭研AI午间热门点评

韭菜花开🌸2026-07-24 12:19:347月24日 韭研AI午间热门点评 心宽体富2026-07-24 08:56:45【天风证券】兴业科技:布局磷化铟收购落地,申请银行授信,开启新征程

心宽体富2026-07-24 08:56:45【天风证券】兴业科技:布局磷化铟收购落地,申请银行授信,开启新征程 逆袭妖股超短追板2026-07-24 10:55:34长鑫科技科创上市,华安证券隐形杀手

逆袭妖股超短追板2026-07-24 10:55:34长鑫科技科创上市,华安证券隐形杀手- 异动特工小队 全梭哈的小韭菜2026-07-24 11:43:14韭研公社全天涨停简图(07.24)

豌豆射手2026-07-24 11:17:16中船特气重点推荐:为数不多筹码真空的优质特气耗材龙头,监控结束迎最佳配置机会 0724

豌豆射手2026-07-24 11:17:16中船特气重点推荐:为数不多筹码真空的优质特气耗材龙头,监控结束迎最佳配置机会 0724 股道易说2026-07-24 19:38:22数据标注产业链概念核心

股道易说2026-07-24 19:38:22数据标注产业链概念核心- Vin7的大 高抛低吸的老司机2026-07-24 12:06:28长鑫科技上市在即,国产DRAM龙头扩产受益概念股解析

- 股道易说2026-07-24 19:35:34电网设备产业链概念核心

- Vin7的大 高抛低吸的老司机2026-07-24 13:59:09AI算力+传统周期双轮驱动下的价值重估,氟化工产业链再度活跃

大道无相2026-07-24 11:18:16霍尔木兹二次封锁的杀伤力或许更大(本轮)

大道无相2026-07-24 11:18:16霍尔木兹二次封锁的杀伤力或许更大(本轮)- Vin7的大 高抛低吸的老司机2026-07-24 20:02:45智能体AI让CPU重回舞台中央:CPU成新主角、用量将首次超过GPU

- Vin7的大 高抛低吸的老司机2026-07-24 09:12:06国内商业航天发射节奏骤然提速,引力一号完成远海发射,商业航天产业链拆解简析

飞火挖掘社自学成才的公社达人2026-07-24 12:29:597.24午间研报精选

飞火挖掘社自学成才的公社达人2026-07-24 12:29:597.24午间研报精选- 无名小韭05262026-07-24 20:43:367月24日晚间公告精选

- 戈壁淘金 只买龙头的老司机2026-07-24 12:57:06❗️【天风电新&汽车】AI观点:不再悲观,短期杠铃策略-0724

- 投资进化论2026-07-23 19:04:42SOC芯片,端侧AI中的“光模块”。

- 一思一记 2026-07-24 15:37:247月24日复盘笔记:半导体设备/军工/电网设备/电力/端侧AI等

割A公子的好酒菜为国接盘的韭菜种子2026-07-23 21:46:25AI 尽头是电力?拆解AI变压器赛道与国内10家核心公司

割A公子的好酒菜为国接盘的韭菜种子2026-07-23 21:46:25AI 尽头是电力?拆解AI变压器赛道与国内10家核心公司