但出乎意料的是,尽管在宏观大背景种种不利因素的作用下,公司今年前四个月累计新增项目数47个,比往年同期都要好。

去年市场担忧CXO国内营收占比多的,今年则担忧海外营收占比多的,说来说去归根到底就是担忧其订单/业绩的可持续性,显然,公司的客户不在意他的UVL、不在意上海的疫情封控、不在意公司的价格上涨(今年对于新签的项目加价了5%,一般每年加价3%-5%),该给的订单一个不少。本来公司今年给的新增项目指引是130(占全球新增项目数40%以上),照现在的情况发展,今年大概率不止新增130个项目。

01 UVL详情 UVL清单并不具备打击属性,其核心目的是追踪用户相关物料使用是否合规,这与我们更了解的带有明显直接打击目的的实体清单差距还是较大。在下述几种清单里,UVL是最简单最容易被拿掉的,程序就是美国实地核查。

因此,药明生物在近期的会议交流上才会讲:公司并没有更换供应商的考虑,目前除了两个被纳入子公司外,全球物料采购一切正常,最差情况就是,受影响的8个早期项目移至药明其他工厂。

2019年的时候,国内就有一批企业上了UVL清单,至今已经有24家从清单上下来了,情况总体而言还是很乐观,从时间上看,从清单上移除最快的是2个多月,最慢的则一年多。 自药明生物两个子公司2月被纳入UVL,药明就一直在为此事奔走忙碌,美原计划四月对两家子公司检查,奈何上海疫情情况严重,现在公司正在积极沟通先检查无锡工厂。

根据《价值事务所》对相应专家的咨询,到目前为止,包括CXO在内的整个医药行业,专家认为不是美方优先关注的行业,上清单的企业较少,这次的事件带有偶然性,而并非有特殊目的,且美UVL这事不单单是对中国,其他国家也是一样的。

因此,正如本文一开头所讲,药明的客户并没有因为UVL事件就将项目移走,反而在UVL事件发生后短短一个月内就又来了11个新项目。 截至今年四月底,药明生物新增项目47个,其中除了自己管线往下推进的项目,还有3个从外部转移来的项目,另外还有5个临床三期&商业化的外部项目正在洽谈转移给药明做。 要知道,项目越早期,转移给外部越容易,越晚期,转移的成本越高,而这么多临床三期甚至商业化订单客户会从外部转入药明,可想而知药明的综合实力有多强大。

02 药明系YYDS 除药明生物外,药明康德也于近期进行了投资者交流,在交流中药明康德表示,从大环境来看,国内CXO的整个景气度依旧,海外转移的大趋势一直在持续。很多人担心地缘ZZ因素会不会对客户的选择产生影响,但其实站在供应链角度看是没有影响。客户的选择基本都是独立于ZZ因素考量。只要中国的成本优势、质量效率的优势仍然存在,那么客户就会把订单交给中国企业。

客户给哪个CXO订单,肯定要基于以下几点考虑。 首先是服务的质量,我们知道,药企尤其是跨国大药企,对药品质量要求是很高的,之前中国、印度很少承接跨国大药企订单的核心原因就在于质量问题,想要得到Top级别跨国大药企的认可其实很不容易,相应的CXO工厂不仅需要通过FDA的检验,还需要通过客户内部的审核。

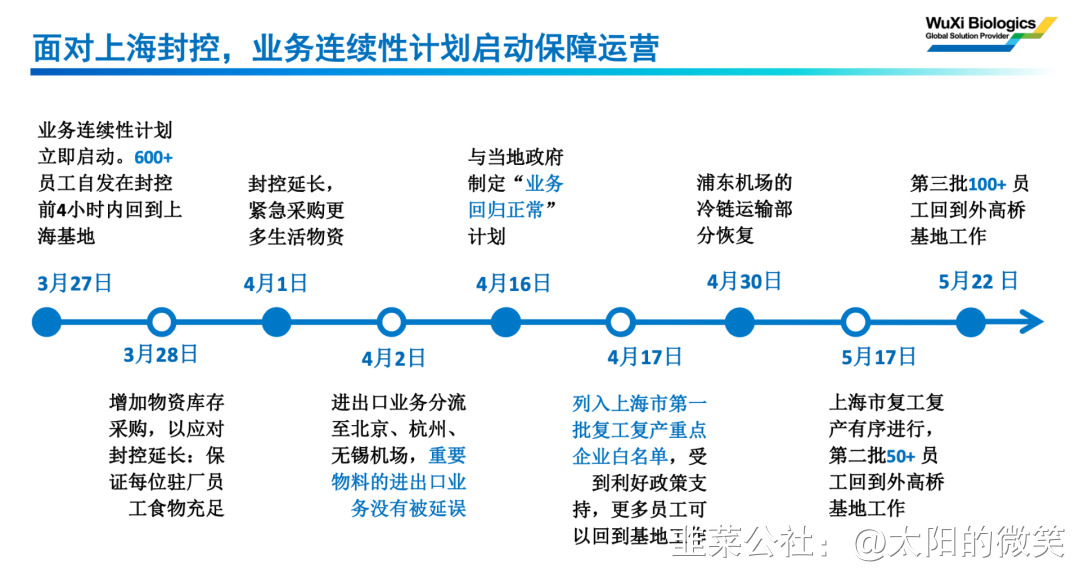

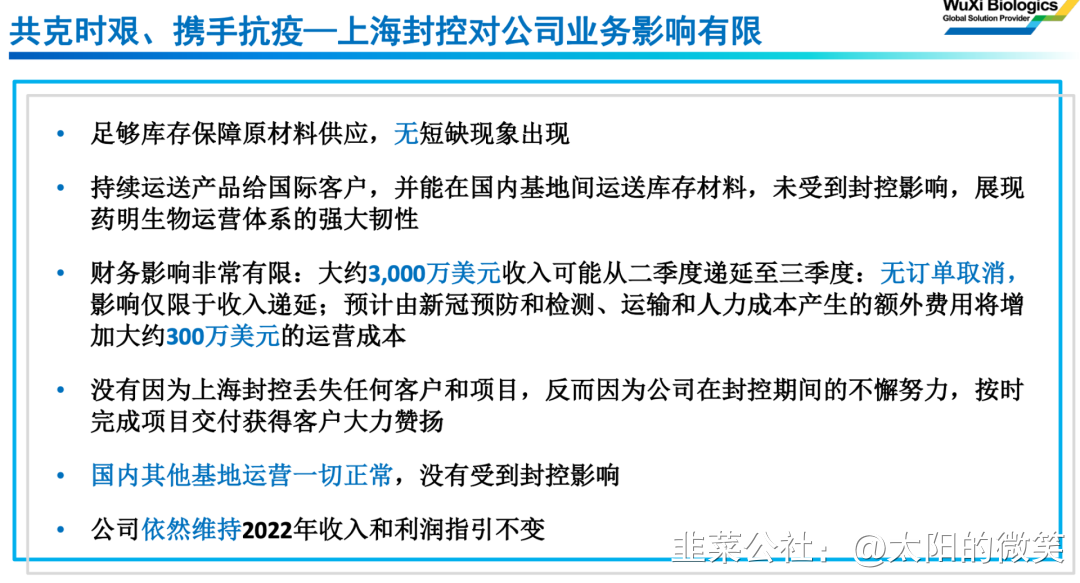

其次,便是效率,中国企业的管理效率以及面对突发情况的灵活安排,都是海外CXO无法比拟的。举个例子,新冠的小分子药物从早期的药物筛选到获批人体临床试验,在药明康德这里只需要花6个月,而业内平均需要12个月,类似这样的响应速度其他国际CXO几乎做不到。 为什么上海封控超过两个月,药明系的业绩几乎没有受影响?

下图是药明生物给予的回答,这样的运营保障措施以及全球布局的产能,可以说业界罕见。

一方面,产业设施更齐全,另一方面具备工程师红利,说到工程师红利所长这里额外插一句嘴。

欧美的生物医药人才稀缺且昂贵,是所有医药企业都需要面对的极大痛点,这个问题在中国根本就不是问题,中国面临的问题恰恰是人才太多导致的就业难…… 比如,前不久教育部数据显示,2022年我国的高校毕业生人数达1076万人,创下了历史新高,与之相应的是国家统计局4月的数据显示,16-24岁人口失业率上升至18%,这意味着,每10个毕业找工作的年轻人中可能就有两人失业。

海外是人才稀缺,国内则是人才过剩…… 由国内过剩的工程师人才去承接海外的项目,是符合经济学逻辑的。而且,站在国家层面考虑,也会大力扶持这种能吸纳较多就业的高端制造业公司。

回到CXO,国内不论是提供的质量、效率还是成本都远超国际同行,因此,景气度压根不用操心。 什么时候国内CXO丧失质量、效率、成本优势了,什么时候景气度可能才会降低,但这个情况,至少中长期5-10年,很难出现。

最后 不论出现什么情况,你大概率都可以选择相信药明系。 对于未来的业绩指引,药明生物称,2022年保持营收45%指引不变,且今年现金流预计将转正;药明康德则称,维持今年65%的营收增长不变,未来3年的复合增速30%以上,2023年可能因为今年的高基数增速低一点,但2024年就又会变高。

- 1