军工板块是六月乃至到百年大庆最为看好的板块之一,从四月底启动前夕重点关注军工,具体哪些细分被看好这里给大家整理了最新的研报内容。

1.国防装备行业

国防装备:主机厂或到账大额订单预付款,利好全产业链

【事件】 6 月 8 日晚,航发动力发布公告,委托工商银行等三家银行开展共计 117 亿 元总规模的现金管理业务;其中公司本部 11 亿元,沈阳黎明 106 亿元

航发动力开展 117 亿元大额理财,可能表明全产业链收获大额订单预收款

1、航发动力开展大额理财,数目为最近一期期末 2021 年 3 月 31 日货币资金 44 亿元 (数据未经审计)的 266%,考虑到公司产品生产周期长、交付节奏较为稳定,此笔大 额现金资金来源有可能为公司大额订单的预收款(合同负债)到账。

2、航发动力为飞机主机厂提供配套,此番理财或意味军机产业链已收到大额订单预收 款。国防装备行业十四五高景气度得到侧面佐证。后续预收款或将陆续向中上游传递, 全产业链现金流状况有望改善。

年内多家国防主机厂上调与财务公司关联交易存款限额

1、航发动力由 2020 年的 40 亿上调至 100 亿;中航沈飞由 110 亿上调至 500 亿;中航 西飞由 80 亿上调至 140 亿;中直股份由 30.8 亿上调至 60 亿。普遍上调约 2 倍以上, 或为大额订单的预收款做准备。

规模效应+股权激励+定价机制改革,国防主机厂盈利能力有望改善

1、大额现金可能表明产品放量,规模效应将逐步显现;以此为基础:国资委鼓励央企 股权激励,调动员工积极性;军品定价机制改革已于 2019 年落地,打开盈利空间。

2、多重因素叠加之下,预计国防主机厂净利率有较大提升潜力。

【近期观点】5 月以来国防板块反弹,未来 5 年行业景气向上,建议加配国防装备

1、国防装备景气向上逻辑得到上下游公司 2020 年报、2021Q1 季报、关联交易存款限额、 航发动力大额理财等侧面佐证;

2、隔岸影响 具体敏感不能细说

3、兵器工业、航空工业相继举办上市公司交流会,军品资质调整,彰显正面积 极姿态。

【核心观点】国防装备关键词:“百年变局”、“全面聚焦备战打仗”、“2027 强军”。

中央要求努力建设与第二大经济体相称的强大国防,我们预计“十四五”期间将加快 先进装备的列装,国防装备景气向上。

国防装备:当前首推整机!看好导弹、航发、军机、信息化等优质赛道:

国防整机重点看好:

1)航发动力:航空发动机龙头。

2)洪都航空:防务产品+教练机龙头。

3)中航沈飞:歼击机龙头。

4)中航西飞:运输机龙头。

5)中直股份:直升机龙头。

6)内蒙一机:陆军装备龙头,股权激励授予完成。

国防配套重点看好:中航重机、中航机电、中航光电、鸿远电子、宏达电子、火炬电子、振华科技、航发控制、中航高科、钢研高纳、西部超导、航亚科技、海特高 新、盟生电子(联合覆盖)、盛路通信(联合覆盖)、景嘉微(联合覆盖)。

国防港股重点看好:中航科工。

风险提示:

1、先进型号研制进展不及预期;

2、装备采购量或交付确认节奏不及预期

注:以上内容与下方并无关联,可以单独参考

2.短期事件及影响

【事件】 三级保密资格取消,军工制造业迎增长新催化

其中附件《中央层面设定的涉企经营许可事项改革清单(2021 年全国版)》指出,将武器装备科研生产单位保密资格由三级调整为两级,取消三级资格,相应调整二级资格的许可条件。该政策将有 2 类企业显著受益:一是之前三级保密资质军工制造产业链公司,这类企业将有望承担原本属于二级的机密级任务,从而承接更多订单,营收毛利“量价齐升”;二是之前未能竞标获得相应三级资质的企业,在此条件下可参与部分非核心订单竞标及科研项目研制,有利于军品订单进一步向社会释放,军民融合不断迭代加速,促进市场活力显著提升。军工产业高景气已不断得到持续验证,从产业景气度、行业格局、业绩增速、估值水位、持仓情况等多维度看,板块投资价值凸显。

【事件】军工纳入科技股,把握市场调仓机会

经过多年军工技术的迭代累积和十四五军备 需求量大涨,部分具有高技术含量、高壁垒优势的细分行业龙头公司科技含量很高,军 工股可看齐科技股,未来想象空间大、行业确定性强、现金流稳健、增长速度快,属于 A 股市场各行业优质稳定的“压舱石”。虽然近期军工板块波动调整较大,但把握住行 业基本面向好的本质特点,持续跟踪优质产业链龙头公司情况,业绩将随时间逐步兑现。军工板块已经从情绪投资和趋势投资为出发点的行业,转变为重点把握产业发展趋势、 订单业绩趋势、改革与治理改善预期等投资逻辑的行业。建议投资者把握时间窗口,及 时调仓配置优质标的。

【事件】“十四五”强军行业逻辑稳健,七年建设三年战备处于黄金发展期。

相关军工集团的置换、股权激励等政策推行,都表现出军工集团的突破性改革与超预期增长。未来三 年是军队装备业绩订单大爆发的黄金时间,特别关注行业龙头主机厂及上下游核心零部 件供货商发力时间。亮点:1、2021 年军费预计稳健增长,各项主战核心装备订单明确 业绩坚挺,现金流情况良好利润能够兑现;2、对标行业龙头,部分总装厂市值被低估, 存在大幅上涨空间;4、上游供货商高弹性刚性需求,因其处于快速上升赛道+实力强劲 的技术优势(材料、电子元器件等),未来将持续维持利润稳定、业绩亮眼的顶尖地位。

关注:中科星图、七一二、海格通信、上海瀚讯、振芯科技

3.板块个股估值

【行情回顾】

上周沪深 300、上证综指、深证成指、创业板指、国防军工板块指数(中信)涨跌幅分别为-0.73%、-0.25%、0.12%、0.32%、-0.33%,军工板块跑赢沪深 300 指数 0.40%。过去一周,国防军工板块指数涨幅在中信 30 个一级子行业中排名第 19 位。

【板块估值】

截至上周五,中证国防 PE(TTM)为 69.17 倍;中信军工行业二级细分领域中航空军工估值为 74.69 倍,航天军工为 63.58 倍,兵器兵装为 43.78 倍,其他军工为 72.32 倍。

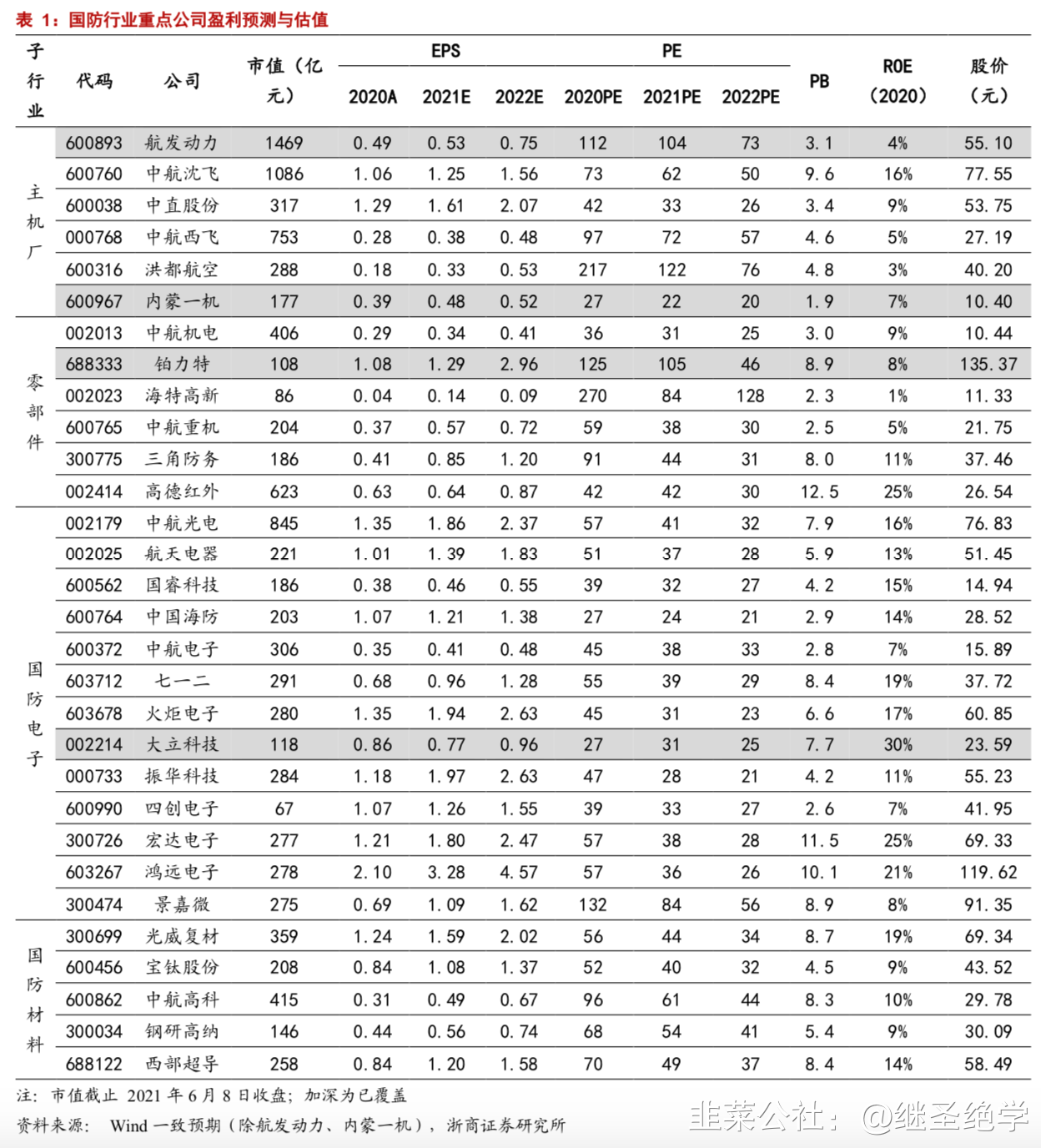

【重点公司估值表】

4.一周行业要闻

【从鸿蒙系统到大疆无人机 中企奋力突破美国技术遏制】

6 月 2 日晚,华为自主开发的鸿蒙操作系统及手机新品正式亮相,受到外界的强烈关注,被视为中国企业努力摆脱对美技术依赖、并加入与谷歌及苹果操作系统竞争的最 新宣言就在同一天,美国媒体爆料称,五角大楼在对两款中国大疆无人机进行检查后并未发现“恶意代码或意图”,“建议与美军合作的政府实体和部队使用”

(来源:新华网)

【美军机 5 月至少 72 架次进南海对中国搞抵近侦察】

“南海战略态势感知”智库 3 日发布监测数据表明,在刚刚过去的 5 月里,美军至少有 72 架次侦察机前往南海,对中国沿海地区展开抵近侦察活动。数量较 4 月的 65 架次有小幅上升,但较去年同期的 35 架次增长一倍有余。美军机加大在南海的抵近侦 察活动有可能是为了配合美军在相关海空域的演练。另外,美军也可能是希望偷窥我国在南海的部署以及演训活动,并收集有关的电磁频谱信号与通讯信息等。

(来源:新华网)

【俄军将组建 20 支配备最新武器部队】

今日,俄罗斯宣布将改造升级其沿着欧洲边界地区的军事存在,作为对以美国为首的北约集团在该地区集结、加强海空作战兵力报道的回应。在北约演习同时,俄罗斯军队在塞尔维亚进行了特种部队训练,作为改善两军部队协调与合作计划的一部分。

(来源:环球网)

【俄研发新型机载高超音速导弹】

俄罗斯将于明年开始测试一款代号“锐利”的机载小型高超音速导弹,携带这款导弹的轰炸机将成为俄常规威慑力量的一部分。俄军事专家称,这款导弹能突破任何现代 化反导系统,可对敌方目标实施有效打击。俄罗斯将于明年开始测试一款代号“锐利” 的机载小型高超音速导弹,携带这款导弹的轰炸机将成为俄常规威慑力量的一部分。俄军事专家称,这款导弹能突破任何现代化反导系统,可对敌方目标实施有效打击。

(来源:中国国防报)

【美国空军将加强研发“火箭快递”技术,1 小时以内全球送达】

今日,据美媒报道称,美国空军在其军费预算中加强了其“火箭货运项目”的重要性, 该项目计划使用商业运载火箭在 1 小时内将货物送到地球上任何一个地方,这一项目已 经被命名为美国空军研究实验室“第 4 项先锋项目”。美国空军 2021 财年在火箭货运项 目上花费了 970 万美元,而在 2022 财年的预算申请中美国空军要求 4790 万美元的资金支持

(来源:凤凰网)

- 1