核心逻辑:

被麒麟电池刷屏的一天!宁德时代日前发布CTP3.0麒麟电池,称其可实现1000公里续航,支持10分钟快充。消息一出,资本市场迅速反应。24日,宁德时代高开2.05%,股价创3个月新高。话题#宁德时代发布麒麟电池#23日冲上微博热搜。相关个股皆快速上涨,截至24日午间收盘,科创新源、银轮股份涨停,瑞泰新材涨11.64%,铭利达涨7.54%,富临精工涨近6%,宁德时代涨超4%。

我们细致拆解了宁德时代CTP3.0麒麟电池的核心亮点,其主要创新在于电池结构的重新设计。超大面积液冷板和高度集成化,让麒麟电池主要从充电速度和能量密度上有了本质提升。

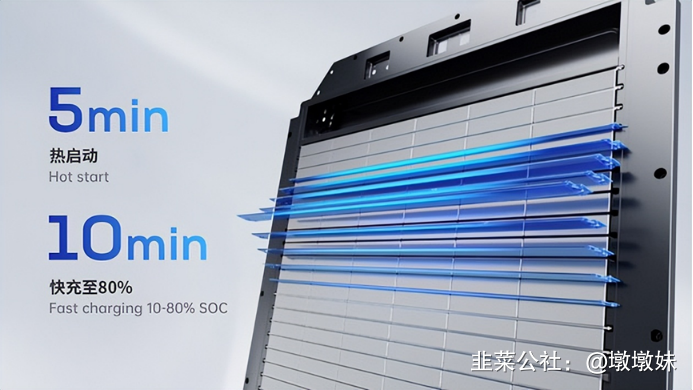

根据宁德时代官方资料,通过全球首创的电芯大面冷却技术,麒麟电池可支持5分钟快速热启动及10分钟快充,也就是10%-80% SOC 区间快充时间可以缩短到 10 分钟,速率达到了 4C 级别。可以确信麒麟电池的普及和发展将带动4C快充从0到N的极速扩张,彻底解决新能源充电慢的痛点。

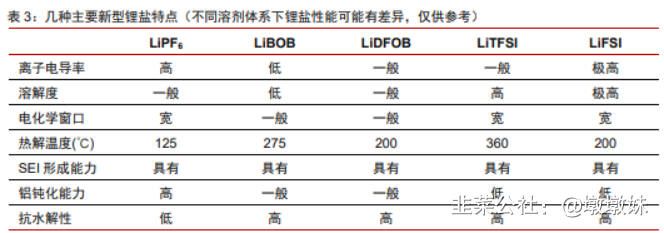

相比于被市场充分认知的热管理,液冷板以及高压快充元件,我们核心推荐与快充息息相关,目前尚未启动的新型电解液相关个股。相比于传统的六氟磷酸锂(LiPF6)LiFSI性能更加优越,主要表现在热稳定性好,安全性更高;更好的低温放电和高温性能保持能力;电导率更高,高倍率放电性能好,是与麒麟电池4C快充捆绑的新型电解液材料。

LiFSI的合成路线中,基于氯化亚砜(SOCl₂)的氯磺酸法具有绝对的成本优势,也是目前主流的生产LiFSI的工艺。LiFSI的需求扩张势必会带动氯化亚砜的需求扩张。

我们首推产能弹性最大,估值最低的世龙实业。从21年的200吨,到2022年的1万吨,从天赐材料、新宙邦等公司转向LiFSI的投建计划统计,到2025年可达10万吨。1吨LiFSI配套2.5吨氯化亚砜,市场整体缺口将扩增10倍。世龙实业目前氯化亚砜市场占有率排名第二,目前产能5万吨,短期内能通过技改将产能提高到8万吨/年,同时提高产能利用率,氯化亚砜实际产量可以实现比去年提高5.7万吨。随着2023年快充快速普及,LiFSI的应用需求急剧扩大,假设世龙实业产能扩增到8万吨,保守假设单吨贡献2500元利润,有望贡献2亿利润。叠加其余发泡材料利润保守1亿,给与锂电新材料保守20倍估值(对比企业凯盛新材估值50PE),先期目标60亿市值,具备翻倍空间潜力。

4C快充让LIFSI成为必需品:

快充也就是大功率充电,实现大功率充电涉及充电端、车企端(零部件)、电池端,这里只说电池端,对于电芯来说倍率越高充电速率越高,但高倍率会带来更为严重的析锂副反应(负极端)和产热效应,会大幅降低电池的寿命和性能。要实现快充,就得先解决这两个负面影响。改进电解液添加剂(锂盐)就是目前解决这两个问题比较高效的办法。

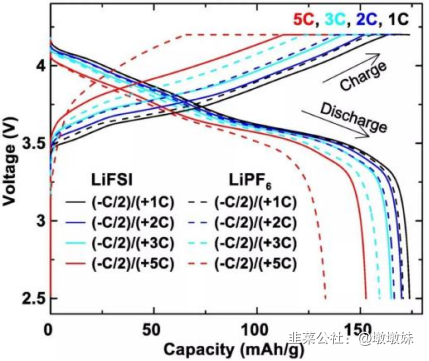

目前主流的锂盐是LiPF6,LiPF6在高电压的情况下会出现严重的析锂反应,同时高电压带来的高温会严重影响LiPF6的化学性质,降低充电速度和电池使用寿命。要实现快充,必须要用更高新能的锂盐对LiPF6进行替代。

相较于其他锂盐,LiFSI是唯一能在导电率、析锂反应、热稳定性这些关键因素上全部胜过LiPF6的锂盐。而在导电率和溶解度这两个因对快充影响最大的因素上,LiFSI拥有绝对的优势。

综上所述,想要彻底解决新能源车充电慢的痛点,LiFSI是绝不可少的关键一环!LiFSI有望从目前的添加剂(占比0.5%以下),逐步过渡到单独使用的锂盐(占比1%~15%),实现从0到N的飞跃!

氯化亚砜(SOCl₂)是合成LiFSI必不可少的核心原料:

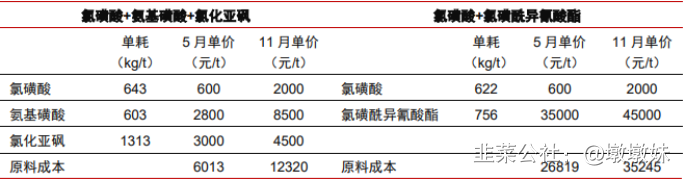

目前LiFSI合成工艺主要有两种:氯磺酸法和硫酰氟法。成本构成情况如下图

基于氯化亚砜(SOCl₂)的氯磺酸法具有绝对的成本优势。LiFSI的产能扩张势必会带动氯化亚砜的需求扩张。

我国氯化亚砜目前产能约为51万吨,主要应用于农药、医药及染料等传统领域。LiFSI产能的快速扩张会带动氯化亚砜的新增需求。

但氯化亚砜扩产困难,氯化亚砜属于高污染、高环境风险目录,各地政策纷纷出台限制氯化亚砜产能。目前A股中只有3家上市公司有产能,分别是凯盛新材、世龙实业、金禾实业,产能分别为:15万吨、5万吨、6万吨。

氯化亚砜的生产同时具有一定的技术壁垒,氯化亚砜生产过程的难点在于产品的精馏提纯。精馏提纯工艺一般是通过多个不同的精馏塔依次进行。整个精制工艺流程长、能耗高,导致产品成本高。此外,氯化亚砜粗品中多种杂质的提纯也是生产难点所在。二氧化硫气相法生产氯化亚砜是目前成本优势较大的工艺方法,凯盛新材和世龙实业均是采用该工艺。

环保政策限制和技术壁垒导致了氯化亚砜扩产困难,2022年LiFSI产能为1万吨,到2025年,LiFSI产能将会到达10万吨,按照1吨LiFSI配套2.5吨氯化亚砜,新增需求将会扩大到25万吨。供需缺口将扩增10倍,头部三家基本垄断了供应市场,外部很难再有新的企业进入。

世龙实业——弹性最大的氯化亚砜供应企业:

公司是以生产精细化工产品为主的综合性化工企业,主要从事AC发泡剂、氯碱等化工产品的研发、生产和销售。2021年公司氯化亚砜业务营收5042万,同比增长52.32%,毛利率为23.67。世龙实业2021年氯化亚砜业务营收不高是因为2021年LiFSI产能不足(仅百吨级,2022年增长十倍以上),氯化亚砜市场总体需求不高,世龙实业2021年氯化亚砜实际产量仅为2.25万吨,且部分氯化亚砜作为自身其他业务的原材料进行消耗。而这些都将随着麒麟电池的放量迎来技术突破点。

世龙实业氯化亚砜业务处于行业领先水平:

世龙实业和氯化亚砜龙头凯盛新材采用的是同一种工艺,即二氧化硫气相法,是目前成本最低的工艺。采用新型喷射器系统替代原隔膜泵,提高了设备利用率、减少了机物料损耗、大幅降低了动力消耗;改进了生产装置中的气相循环和液相循环,降低了生产成本;对冷凝水进行回收利用和凉水塔设备的升级改造,有效降低了中间环节中的热量损失,充分利用循环水,降低水耗。

其他优势:

短期爆发强。LiFSI的高需求将快速拉动氯化亚砜的需求,凯盛新材和金禾实业新建产能需要时间落实,目前再建项目均计划在2023年年底之前落实,短期内实际产量提升有限。新建产能落实后凯盛新材产能为28万吨/年,金禾实业为8万吨每年,凯盛新材实际产量提高107.4%,金禾实业为33.3%。而世龙实业短期内能通过技改将产能提高到8万吨/年,同时提高产能利用率,氯化亚砜实际产量可以实现比去年提高5.7万吨,产量同比增长254.92%。在2024年之前具有最高的爆发力。

业绩测算:

假设:2023年快充快速普及,LiFSI的应用需求急剧扩大,氯化亚砜因为扩产困难而供不应求,世龙实业实现8万吨/年的满产满销。保守估计单吨氯化亚砜贡献2500元利润。

世龙实业氯化亚砜业务有望实现2亿利润。再保守估计世龙实业AC发泡剂、烧碱等其他业务利润为1亿(2021年为1.8亿),总计3亿利润。

对标企业凯盛新材作为氯化亚砜生产行业的龙头,目前市值为180亿,PE为50。保守给到世龙实业20倍估值,先期目标60亿市值,对比目前33亿的市值,有接近翻倍的空间。

- 1

- 2

- 3

- 4

- 5

- 6

- 9