云天化前三季度净利润预计同比增长80.61% 持续完善新能源材料产业布局

研究人员通过对俄乌冲突以来全球磷矿市场态势的跟踪分析,形成了如下几点认识:

一是全球磷矿石资源分布不均衡,主要集中在摩洛哥、埃及、阿尔及利亚、中国等国家。我国是世界磷矿生产大国,2020年产量占全球26.9%,俄罗斯位列全球第四,占比5.83%。

二是目前国内磷矿石供应整体偏紧,需求表现良好,磷矿价格保持上涨趋势,但明显低于国际市场。

三是全球磷矿总体供需格局为供大于求,俄乌冲突对全球磷矿石价格影响有限。不同国家磷酸二铵价格在2-3月份出现不同程度的涨幅,摩洛哥涨幅约20%。

四是俄罗斯作为全球第三大磷肥出口国,西方国家对俄的制裁使俄罗斯化肥出口受限,欧盟因此少了25%的化肥供应,全球化肥缺口的边际效应扩大,影响粮食产出,化肥需求增加,最终磷肥价格上涨将成为必然趋势,近日MOS磷肥股价涨幅超21%。

五是俄乌冲突对我国磷肥市场影响较小,我国磷肥可实现自给自足,并以4.7%的资源供应全球一半以上的市场。

六是俄乌冲突对化肥进口最多的国家造成一定冲击,如巴西、非洲等国,而巴西等作为全球粮食出口大国,一旦化肥不足影响产量,加上乌克兰被动的减少粮食供给,全球粮食减产成为必然趋势,也将大幅推高粮食价格。

一

俄乌冲突对磷酸二铵价格有一定影响

01

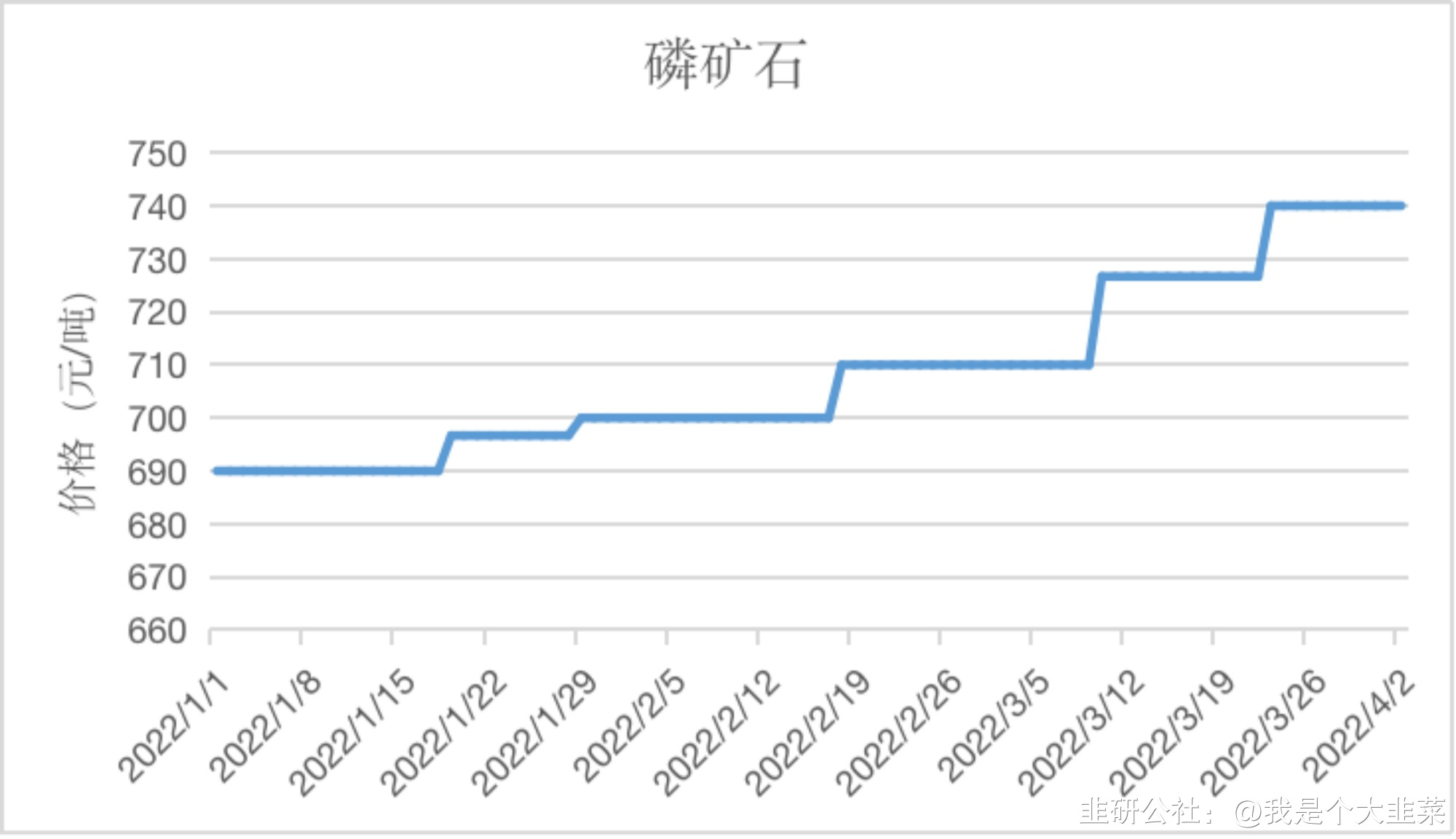

2022年以来国内磷矿价格间断性攀升

一是2022年以来国内磷矿石价格持续上涨。

国内磷矿石供应整体偏紧,随着春耕播种季节到来,磷矿石下游迎来需求旺季,需求表现良好,场内交投气氛活跃,磷矿石货源供应更为紧张,供需双支撑下,矿企挺价意向增强,国内磷矿价格保持上涨趋势。我国30%品位磷矿石主流地区参考均价在1月稳定于690元/吨,2月18日涨至710元/吨,3月23日涨至740元/吨,且持续高位运行,与年初相比均价上涨50元,涨幅7.25%。

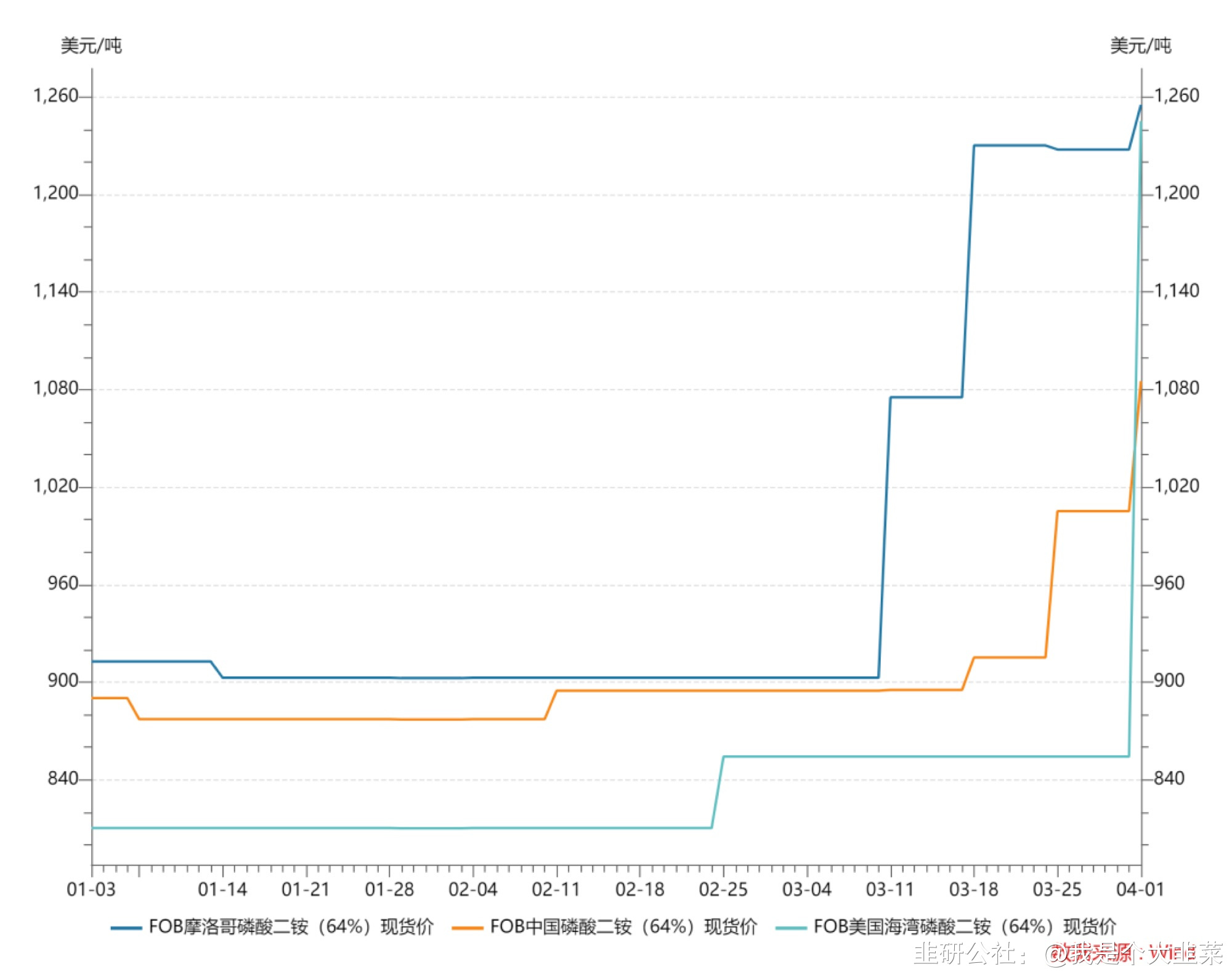

二是2022年初国际磷酸二铵价格总体平稳,3-4月份均出现大幅上涨

2022年1月中国和摩洛哥磷酸二铵市场价格小幅走跌,成本面支撑力下滑,磷酸企业开始跟随下调。中国磷酸二铵价格从890.2美元/吨跌至877美元/吨,摩洛哥从912.7美元/吨跌至902.7美元/吨,美国价格稳定在810.2美元/吨。

2月因硫磺价格继续大幅上扬,磷酸二铵原材料压力不断加重,春耕市场二铵货源供应表现紧张,推动主流市场价格向上运行。中国价格涨至894.7美元/吨,涨幅约2%,美国涨至854.2美元/吨,涨幅约5.2%,摩洛哥磷酸二铵价格稳定在902.7美元/吨。

3月受俄乌战争冲突影响,国际原油、天然气、谷物价格飙升,货运成本大幅上涨,给磷酸二铵供应量带来进一步压力。美国磷酸二铵价格保持稳定,摩洛哥价格在成本和需求的双重压力下出现大幅上涨,于3月11日涨至1075.2美元/吨,18日进一步上涨至1230.2美元/吨,涨幅约36.28%,且持续高位运行。中国磷酸二铵企业开工率降低,下游需求回升,磷酸二铵价格不断走高,涨至915.2美元/吨。

4月1日各国磷酸二铵价格均出现进一步上涨,其中美国涨幅最大。美国涨至1245.2美元/吨,较年初涨幅约53.7%。摩洛哥涨至1255.2美元/吨,中国涨至1085.2美元/吨。

中长期来看,磷矿价格的核心影响因素仍为供求关系

一是我国磷矿石资源已经具有一定的稀缺性

目前国内存在较为严重的乱采现象,小磷矿资源利用率仅有15%-30%,而大矿的利用率可以达到60%-80%左右。因此我国主要磷资源储量大省都采取了措施以控制小磷矿开采,《化工矿业“十二五”发展规划》将磷矿资源的地位提高到空前水平,要求未来五年建立磷矿产地资源储备机制,提高磷矿开采准入门槛。与此同时各磷矿大省开始积极出台整合计划,国内磷矿价格也将一路上涨。

二是硫磺作为磷酸二铵的原材料,其价格波动是磷酸二铵价格的主要影响因素,但影响有限。

近期磷酸二铵价格小幅上行的主要影响因素为原料硫磺价格的持续上扬。尤其在2月下旬硫磺涨势加速,长江港硫磺自提价由2021年底的2450元/吨,上涨至3000元/吨,涨幅约22.45%,并且合成氨及磷矿石价格均处高位,企业生产成本压力增大,工厂挺价意向强烈,但涨幅涨幅仅维持在30-50元/吨附近。出现该现象一是因为如今的生产原料多为前期采购,高价原料的传导需要一定时间,二是磷酸二铵企业大部分为国企,从2021年秋季市场开始在秉承国家稳价保供的政策面指引,价格维持稳中小幅波动为主。

三是未来磷酸二铵春耕市场价将依旧维持高位坚挺的走势。

主要原因有三:一是硫磺外盘价格依旧坚挺,价格有继续上行预期;二是磷矿石因新能源磷酸铁锂的加入,供应表现紧缺,喊涨气氛较浓,磷酸二铵企业生产成本持续增压;三是春耕市场需求持续跟进,多数企业待发至4月下旬、4月底附近,货源供应表现紧张,在成本及需求面支撑下,磷酸二铵市场依旧维持稳中坚挺走势。

二

俄乌冲突对全球部分地区磷矿供需格局造成一定影响

01

全球磷矿分布不均衡,摩洛哥是全球磷矿资源储量大国

一是摩洛哥磷矿资源丰富,占全球总量75%之多,位居世界第一。

磷矿资源主要以海洋沉积磷矿的形式存在,最大的沉积矿床位于北非、中国、中东和美国。同时,在巴西、加拿大、芬兰、俄罗斯和南非发现了大量火成岩事件。在大西洋和太平洋的大陆架和海山上发现大量磷酸资源。

世界磷矿石资源超过3000亿吨,其中基础储量710亿吨。基础资源储量主要分布在非洲、北美、亚洲、中东等地区,非洲和中东合计接近全球的80%,其中储量的85%以上集中在摩洛哥和西撒哈拉、埃及、阿尔及利亚、中国。仅摩洛哥和西撒哈拉就占全球总量70%之多,位居世界第一。

二是中国也是磷矿石大国之一,已探明资源总量仅次于摩洛哥,但高品位磷矿储量低。

我国磷矿资源储量丰富,已查明资源储量矿石量176亿吨,位居世界第二,仅次于摩洛哥和西撒哈拉。中低品位矿多,富矿少是我国磷矿资源的特点之一。我国磷矿床中93%为中低品位,杂质含量高,P2O5大于30%的高品位磷矿储量只有10.69亿吨,仅占总储量的8.12%,即使包括品位大于26%的中品位磷矿储量也不会超过30亿吨,平均品位仅16.95%。

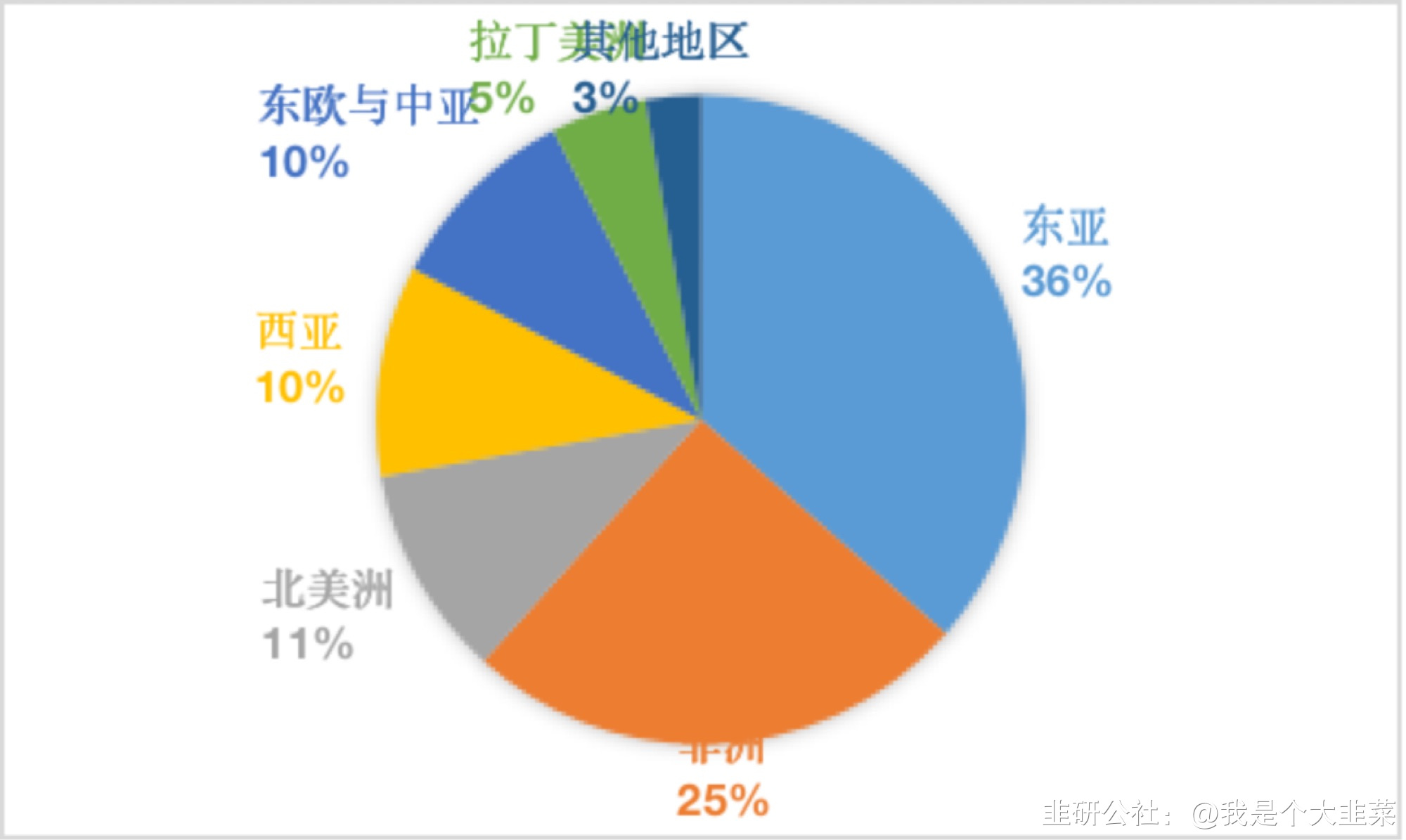

三是全球磷矿产区主要集中在东亚、非洲、北美洲,目前中国是全球磷矿最大生产国。

磷矿产量较大的国家地区是中国、美国、摩洛哥和西撒哈拉、俄罗斯、越南等国家。东亚地区产量最多,占全球产量的36%,其次是非洲25%,北美洲11%,西亚、东亚与中亚各占10%。2017年全球磷矿石产量达到近年来最高峰,为2.69亿吨。2018-2020年有所下降,分别为2.49亿吨,2.27亿吨、2.23亿吨。

目前我国每年的磷矿石产量在6000万吨以上,远高于美国、摩洛哥和西撒哈拉等国家或地区的产量。湖北(48%)、贵州(23%)、云南(19%)、四川(7%)和河南(2%)是我国磷矿最为丰富的五个省份,其中湖北省磷矿年产量突破2000万吨,是我国磷矿产量最大的省份。但湖北省单厂磷矿产量只有21.4万吨,不仅低于云贵63.67万吨和54.43万吨的单厂水平,也明显低于全国平均31.86万吨的水平。未来湖北省以及全国的磷矿资源整合将是必然趋势。

02

近三年全球磷酸和我国磷矿石总体供需格局供大于求

一是全球磷酸供大于求,且供需量逐年增加

2019年全球磷酸供应量为50百万吨,需求量为47百万吨。2020年供应量为50.7百万吨,需求量为48.3百万吨。2021年供应量为51.2百万吨,需求量为49.3百万吨。磷酸产能增量将主要集中在摩洛哥、巴西、突尼斯和印度。

二是中国磷矿石主要用于生产磷肥,且供大于求

2017年中国磷矿有75.6%用于制造磷肥,11.1%用于生产黄磷,12.2%用于制作动物饲料,出口占0.6%,其他占0.5%。与全球磷矿石消费结构相比,中国用于制造磷肥的磷矿石占比高于全球近10个百分点,用于工业生产的比例较低。

目前国内磷矿石产量产能远高于国内需求,而且产能仍在增加,以4.7%的资源供应全球一半以上的市场,储采比下降过快,开发强度过大,磷肥等产品大量出口。因此应严控磷矿石及磷肥的新增产能,并淘汰技术落后部分产能,提高磷矿工业发展的技术含量,同时通过严格控制产能并限产和充分利用国际资源等方式来延长中国未来的磷矿资源供应时间。

03

俄乌冲突对化肥进口较多的国家造成一定冲击,对我国磷肥市场影响有限

一是俄罗斯是全球最大的化肥出口国和欧洲主要的能源产地,其氮磷钾肥均为全球出口前三位。

2020年俄罗斯磷矿产量位列全球第四,同时也是全球第三大磷肥出口国。俄罗斯化肥年产量5000万吨,占全球13%。全球23%的氨、17%的氮肥(全球第一)和钾肥(全球第三)、14%的尿素、10%的磷肥(出口全球第三)来自俄罗斯,磷肥主要出口到马来西亚(51%)、蒲隆地(27%)、厄瓜多尔(17%)等国家。

二是化肥进口较多、对俄罗斯依赖度高的国家受俄乌冲突的冲击较大,全球粮食供给也将受到影响。

2020年全球化肥进口大国分别是:巴西80亿美元、印度72亿美元、美国58亿美元、中国29亿美元、发过19亿美元、泰国15亿美元、澳大利亚15亿美元、加拿大15亿美元、没想过15亿美元印度尼西亚13亿美元、比利时12亿美元、土耳其11亿美元、阿根廷11亿美元。

巴西、印度受到的影响最大。巴西的钾肥进口占比超过96%,巴西、印度化肥进口严重依赖俄罗斯。美国虽然化肥进口金额全球第三,但对俄罗斯依赖较小。巴西等作为全球粮食出口大国,一旦化肥不足影响产量,加上乌克兰被动的减少粮食供给,全球粮食减产成为必然趋势,这将会推高粮食价格,近两年粮食价格将会创出历史新高。

三是我国化肥供需自成体系,俄乌冲突对我国磷肥价格影响有限。

中国磷肥出口占全球30%以上,位居全球第一。目前我国的磷肥可实现自给自足,国内的磷肥供应也逐渐增加,磷矿石价格虽比往年有抬升,但明显低于国际市场。国内化肥供需自成体系,预期俄乌局势对国内化肥价格影响有限,对粮油价格影响也不大。但我国钾肥进口依赖度较大,后续可能出现一些价格波动。

三

对俄制裁或使国际磷肥贸易结构发生变化

01

俄乌冲突导致全球化肥供应趋紧,粮食价格上涨

一是俄罗斯Phos Agro公司作为一家垂直整合的俄罗斯公司,其是世界领先的磷酸肥料生产商之一。

全球产能排名靠前的磷矿开采企业分别为摩洛哥的OCP公司、美国美盛Mosaic公司、云南云天化股份有限公司、俄罗斯Phos Agro公司、美国PotashCorp公司、约旦JPMC公司、巴西Vale公司、沙特Maaden公司、以色列ICL公司等。这些公司均为全产业链的大型化工或化肥企业,其产量非常巨大。

俄罗斯Phos Agro公司生产39个等级的磷基肥料、氨和饲料磷酸,以及高品位磷酸岩,拥有39%以上的PO。俄罗斯Phos Agro公司2020年化肥总产量增加了5%,达到1020万公吨。俄罗斯Phos Agro公司表示,产量增长是由于新生产设施的建设和现有设施不断升级,以及生产效率提高。2020年公司磷矿石和霞石精矿产量增长0.1%,至1170万吨,第四季度产量同比下降3.6%,至280万吨。

二是俄乌冲突导致全球化肥供应趋紧,形成粮食涨价、化肥短缺的恶性循环。

全球磷肥资源分布不均衡,市场卖方较少,一般以大合同谈判为主。俄罗斯的磷肥出口曾受美国制裁,导致市场磷酸二铵的价格出现了较大的波动。

虽然俄乌冲突没有使俄罗斯的天然气、化肥被制裁,但乌克兰的港口全部关停,天然气管线爆炸,全球著名船运公司基本叫停了通向俄罗斯的集装箱运输,黑海基本成为死海。2021年11月俄罗斯效仿我国,进行化肥出口配额,2022年2月5号禁运合成氨出口,俄罗斯部长建议停止化肥出口,俄、乌的化肥基本相当于被制裁。仅仅因为俄罗斯化肥断供,欧盟少了25%的化肥供应。

近日随着欧美等国加大对俄罗斯的经济制裁,针对于俄罗斯的制裁预期将会大幅缩减国际化肥供应量,化肥价格将提升,进而农民种粮积极性降低,造成粮食危机扩大,形成粮食涨价、化肥短缺的恶性循环。

02

俄乌冲突将导致全球化肥供应中断,化肥涨价的趋势持续

一是俄乌冲突使化肥缺口的边际效应扩大,化肥价格居高不下。

化肥缺口1%可能只会带来5%的价格增长,10-20%的缺口则会带来100%、200%甚至更高的价格提升,俄乌冲突将加大全球化肥缺口。保障粮食安全,化肥供求关系偏紧是我国当前的做法。俄乌冲突后这一做法将会在全球成为主流共识。为增加粮食产量,全球各地粮食播种面积将会增加,化肥需求也会增加,特别是在双碳、气候关注度上升得情况下,化肥供给的成本上升,化肥价格居高不下将成为新常态。

二是俄乌冲突影响全球化肥股价持续上涨。

对标2008年,目前化肥价格的传导只是起步阶段。近日MOS、ICL、CF、Nutrien等全球化肥股的股价一路飙升,MOS涨幅超21%,2月28日,MOS在47元附近,仍继续8亿美元的回购,这是这两年在股价涨了8倍的条件下,十分看好化肥股的行为。中国云天化的利润已超过2008年的利润,股价还相差甚远。

三是俄乌冲突将导致全球化肥供应陷入长期中断。

智通财经APP获悉,由于市场担心俄乌冲突将导致化肥供应短缺进一步恶化,北美化肥公司Nutrien(NTR.US)股价周二盘中飙升至88.41美元新高,随后有所回落。该股周二美股收跌1.23%,报84.93美元。Nutrien临时首席执行官Ken Seitz表示,由于俄罗斯与乌克兰是主要的化肥生产国,两国之间的冲突可能会导致全球氮磷钾肥供应的长期中断。

四

对策建议

01

2021-2030年甚至更长时间,将是化肥企业的黄金周期

从2009年到2020年,化肥价格从顶部一路下跌、化肥企业开工率大减、市场供过于求。直到新冠疫情的全球爆发,化肥和农产品的供应链才慢慢恢复。近期受俄乌冲突影响,俄罗斯化肥出口受限,加上超级通胀、粮食种植面积增加等因素,化肥的市场供求格局发生逆转,推动化肥价格上涨,进而影响磷矿价格上涨。

化肥涨价对中国“磷三杰”(云天化,湖北宜化,兴发集团)最大的作用不是提高股价——预期打满就会下跌,不是提高估值——周期股的PE基本都是10以内,而是让他们有足够的资金和底气,进入磷酸铁、电子化学品、新材料等高投入、高附加值、高成长性的业务。

目前是“磷三杰”转型蜕变的黄金时期。一旦化肥市场供过于求,成长性业务能够支撑其走的更远。再看云天化、宜化,2008年高光时刻之后就是一路下跌,甚至ST,这是历史上的深刻教训。最好的情况莫过于“左手化肥、右手成长”:磷酸铁、新能源业务让“磷三杰”享受新赛道估值,化肥业务让“磷三杰”每年也可有20-40亿的稳定利润。

- 1