这家公司重磅回复:现阶段重点在进行钙钛矿电池研发,光伏背膜龙头这波涨幅10%不到,你信吗?

十万到韭亿

2022-06-23 18:19:05

作者在2022-06-23 18:22:11修改文章

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

京山轻机

S

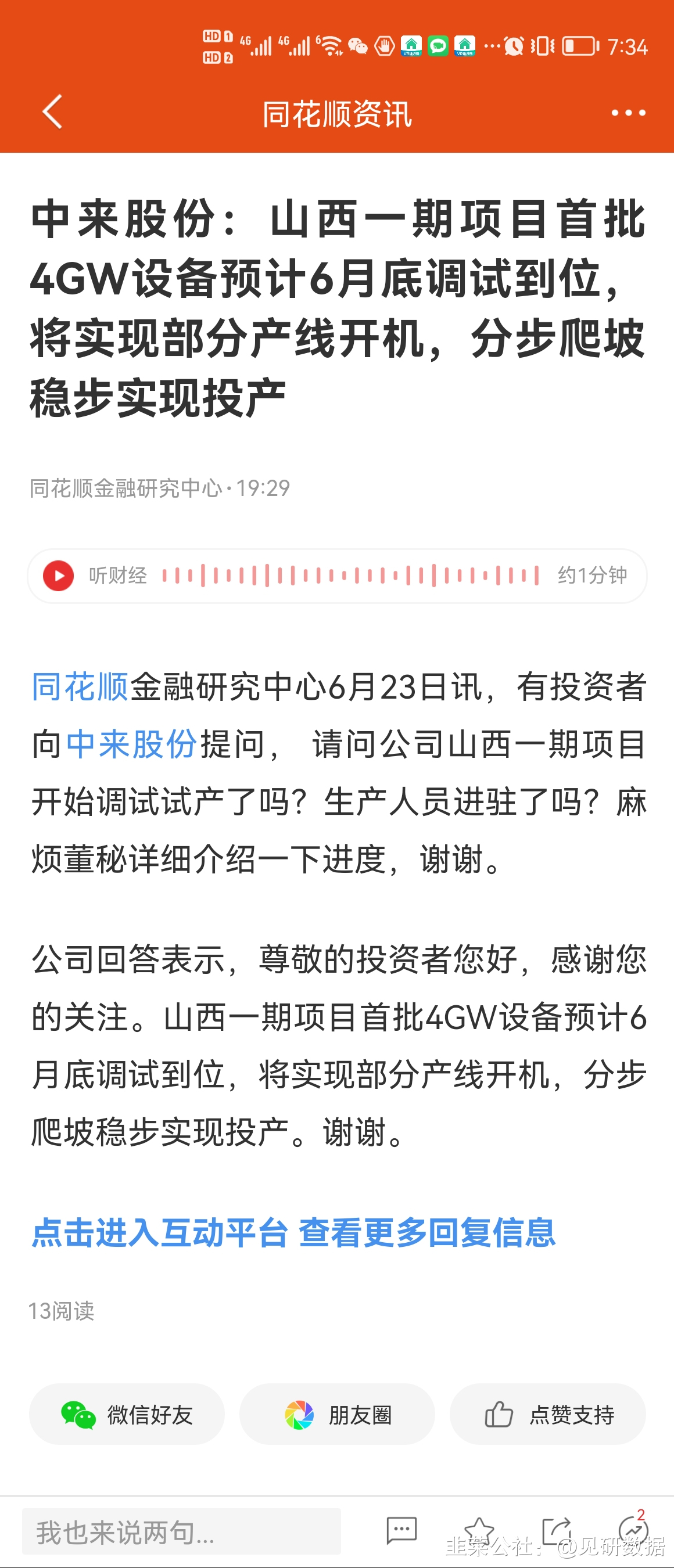

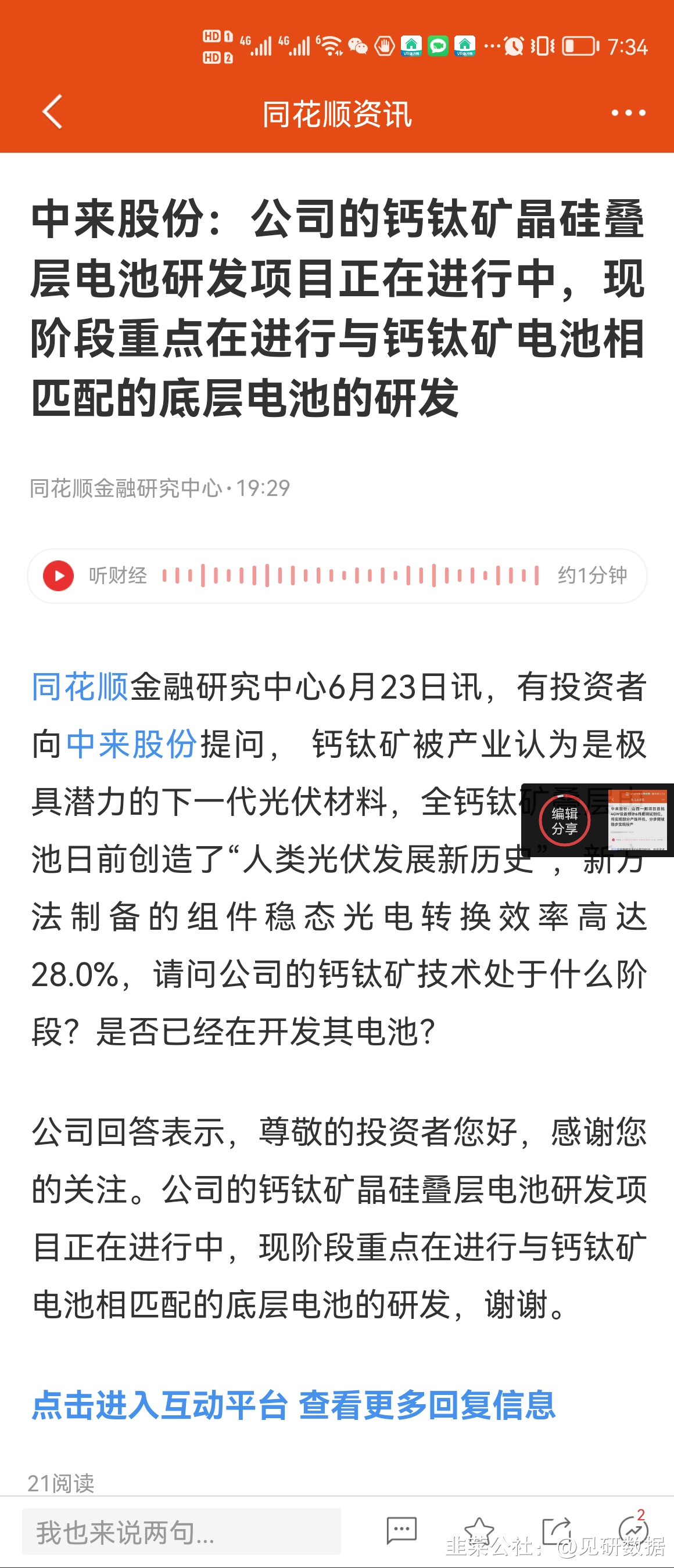

中来股份

S

东方电热

S

集泰股份

S

振邦智能

工分

72.61

转发

收藏

投诉

复制链接

分享到微信

有用 70

打赏作者

无用

真知无价,用钱说话

4个人打赏

同时转发

评论(49)

只看楼主

热度排序

最新发布

最新互动

- 公司和华为就24H绿电系统的合作拟开展光储一体化项目,华为提供优化器、逆变器及储能设备,其他光伏相关设备由公司提供。

60打赏回复投诉于2022-06-23 18:31:14更新查看1条回复

60打赏回复投诉于2022-06-23 18:31:14更新查看1条回复 - 中来股份和京山轻机根本不是一个东西好不好,这次上涨的逻辑不一样,前段时间我写了一篇关于京山轻机投资逻辑的概况,大家可以去指教指教。

00打赏回复投诉于2022-06-24 06:25:53更新查看1条回复

00打赏回复投诉于2022-06-24 06:25:53更新查看1条回复

- 1

- 2

- 3

- 4