核心逻辑:

1)加强医药电商第三方平台的监管利好线下连锁药房

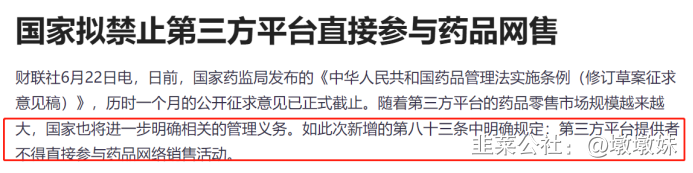

日前,国家药监局发布的《中华人民共和国药品管理法实施条例(修订草案征求意见稿)》中明确规定:从事药品网络销售活动的主体应当是依法设立的药品上市许可持有人或者药品经营企业、第三方平台提供者不得直接参与药品网络销售活动。《条例》的实施将打破医药商业市场不公平竞争局面,利好下连锁药房。

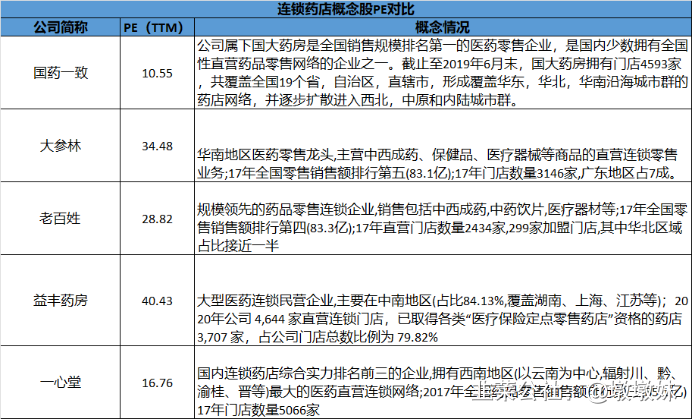

2)受益于新规条例实施,国药一致作为全国唯一医药零售整合平台有望量价起升

国药集团一致药业股份有限公司是国药集团全国唯一医药零售整合平台,业务涵盖“药品分销+医药物流+医药零售”全产业链条。国药一致六年来稳居中国医药零售行业首位,目前国大药房拥有门店8798家,布局国内20个省,2021年医药零售业态收入179.9亿,同比增长16.3%,占总收入的80%,已成为中国医药健康零售品牌“国大药房”。

3)国药一致市盈率仅为10倍,有望迎来戴维斯双击

受益于线上购买需求引入线下连锁药店以及新增直营门店效益显现,预计2022年国大药房收入将有约68亿的增量。公司的可比公司为大参林、老百姓、一心堂等,且均高于国药一致的市盈率。目前国药一致的动态市盈率仅为10倍,有望迎来戴维斯双击。

核心驱动:

线上药店鱼龙混杂,加强医药电商第三方平台监管已成大势所趋

数据显示,2021年我国网上药店市场药品销售额达368亿元,同比增长51.49%。案例表明,在网上购药可能会出现虚假药店、不合格药店、虚假广告等问题,导致患者很有可能购买到并不合规的药品。由于医药电商本质是流量主导的市场,拥有大流量的第三方平台一直是此市场的主流,所以,从侧面反映出加强对第三方平台的监管已经成为一大趋势。此次《条例》明确了药品销售的主体是厂商或药品经营企业,第三方平台要备案后方可提供网络销售服务,但不得直接参与药品网络销售活动;新规进一步画清了自营和第三方平台的界限,要求现在的电商平台要么纯粹进行自营药品销售业务,要么纯粹做一个第三方平台。

2021年年报显示,京东健康全年收入307亿元,其中以京东大药房为主要载体的自营收入为262亿元,占比为85.34%。而阿里健康2021财年的医药自营业务收入达到了132.16亿元,占公司总营收比例达85.17%。由于第三方平台既做平台又同时自营,能够掌握依靠平台进行销售的药店的数据,占据了竞争中的先发优势,导致药品行业的不公平竞争,威胁实体药店的生存空间;同时,平台自营药品带来市场集中度大幅提升,存在潜在的系统性药品安全风险。由此可见,《征求意见稿》较好地体现了公平竞争原则,也规避了系统性药品安全风险,这将进一步利好线下连锁药房。

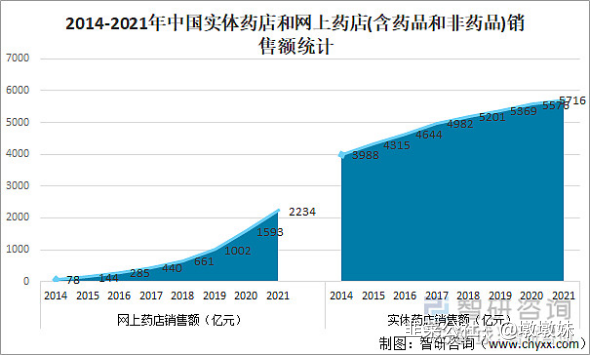

受新规影响,千亿增量或将流入实体药店

2021年中国网上药店(含药品和非药品)销售额达2234亿元,同比增长40.24%;2021年中国实体药店(含药品和非药品)销售额达5716亿元,较2020年增加了140亿元,增速相对放缓。数据显示,2021年阿里健康品牌运营的自营药房药品收入占比为64%。我们按50%的占比来估算,《条例》新规或将2234*0.5=1117亿元的购买需求引入连锁药店!

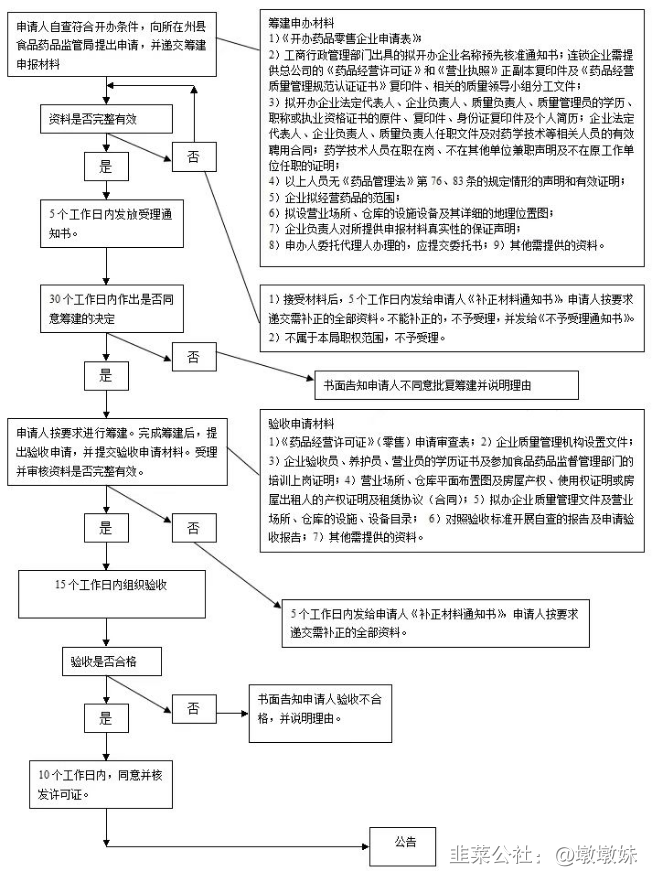

药店开办要求严格、流程复杂

由于药品是特殊商品,所以国家对药店的开办要求比较严格,流程也比较复杂。其中最难的一项是办理符合要求的各类资质。总的来说需要首先取得《药品零售企业经营许可证》,然后必须通过《药品零售企业GSP认证》;若经营二三类医疗器械还得取得医疗器械经营许可证。

国药一致——有望迎来戴维斯双击

国大药房为国内销售规模领先的医药零售龙头企业

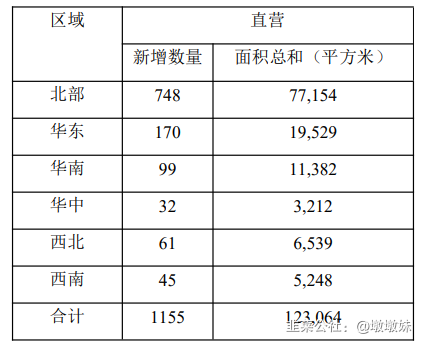

公司属下国大药房成立于2004年,是全国规模最大、分布最广的连锁零售药房。国大药房经营商品品规近18万种。2021年,在新冠疫情、药品集采等政策影响下,国大药房累计完成营业收入224.78亿元,同比增长15.64%;其中,零售业态(含直营店及加盟店)收入179.9亿,同比增长16.3%,占总收入的80%,是公司的支柱业态。门店经营平均毛利率为25%。同时,零售板块2021年新开设直营门店1155家。

国大药房加速全网网络布局,推动门店拓展下沉

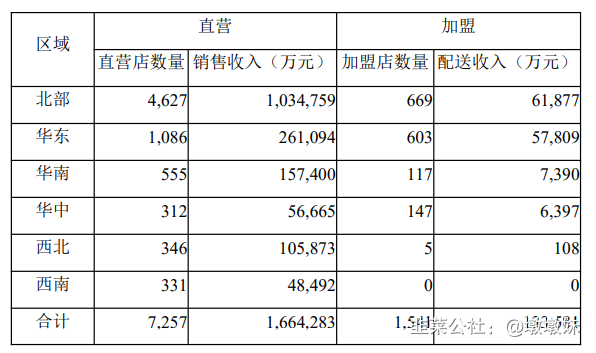

国大药房业务主要依托于社会零售药房,并注重开发以医疗资源为核心竞争力的专业化服务体系,打造一批融合医疗服务和健康产品销售于一体的零售诊疗、医院合作专业化业态门店;截至2021年末,国大药房拥有门店8798家,布局国内20个省、自治区、直辖市,形成覆盖华东、华北、华南沿海城市群的药店网络,并逐步扩散进入西北、中原和内陆城市群,销售规模超过220亿,保持销售规模行业领先。

截至2021年末,国大药房直营门店7257家,销售收入166.4亿元;加盟店1541家,配送收入13.4亿元。

国大药房积极探索和丰富新的业务渠道

国大药房的零售业务主要以连锁经营形式开展,涵盖直营和加盟两部分。主要经营中西成药、中药饮片、医疗器械、保健食品、健康食品和用品等销售;在业务模式上积极推进互联网+医药的线上线下互通,结合中医、西医、康复理疗等服务项目开拓“5+X”零售诊疗创新门店。同时,持续优化慢病诊疗和会员管理新模式,目前拥有有效会员近2400万人,为慢病顾客建立健康档案,长期跟踪关注,并与国内外头部供应商合作,不断提升专业药事服务能力。

探索打造自营电商平台,持续推进线上线下一体化融合

国大药房不断开发建设自营平台,已在26个区域公司,超6000家门店上线自营平台。同时探索打造国大药房自媒体平台,目前已有14个区域子公司开通视频号28个。提升第三方O2O运营质量,上线门店增加到7000家,经营品种数增长到2000个SKU/店,O2O毛利率不断提升。全年电商业务(含B2C)达成销售22.3亿,同比增长99.6%。

业绩预测:

我国我国药品零售行业集中度较低,随着医药零售行业改革的深入,我国药店零售企业的数量规模的增长势头有所放缓。根据数据显示,国大药房在我国药品零售市场的市场占有率最高,占比约为4%(按销售额)。假设新规实行之后,1117亿元将流入线下连锁药店,那么国大药房将有45亿的增量。

2021年度新开直营门店1155家,关闭门店347家,净增808家,面积总和123064平方米。新店前期投入较大,效益将在未来显现;年报数据显示,直营门店日均平效为52元/平方米。由此得出,新增的808家直营店在2022年将为公司贡献约23亿收入。

- 1

- 2

- 3

- 4

- 5

- 6