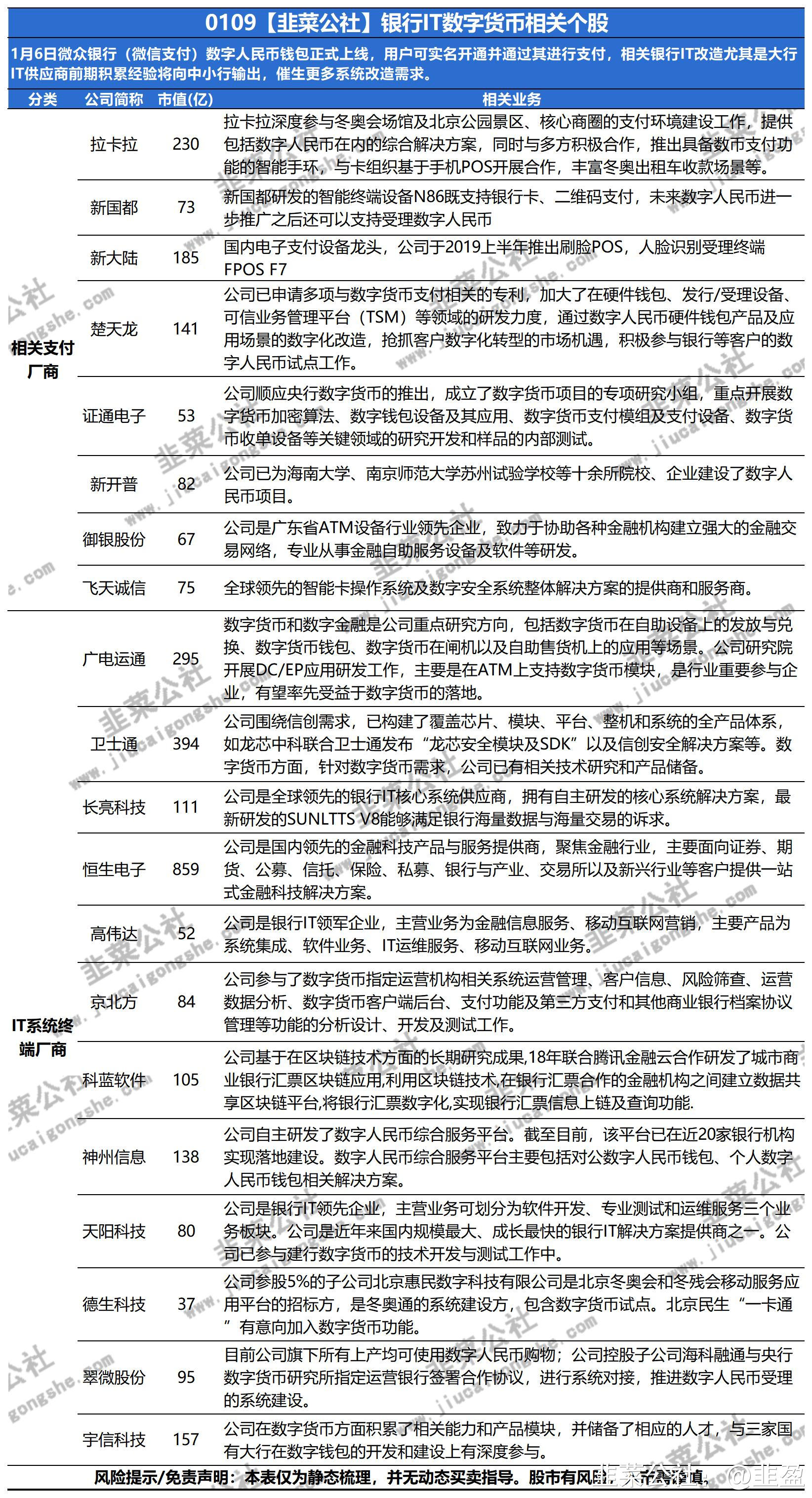

关注原因:短线,1月6日微众银行(微信支付)数字人民币钱包正式上线,用户可实名开通并通过其进行支付,相关银行IT改造尤其是大行IT供应商前期积累经验将向中小行输出,催生更多系统改造需求。

1、事件驱动:根据统计,目前数字人民币(试点版)App已在子钱包页面上线了49家商户,腾讯也开始为用户提供数字人民币服务,因为微信拥有庞大的客户基数,数字人民币的受众群体将进一步打开,另外,数字货币硬钱包将提供全新的支付渠道,催生新的应用场景。而数字人民币APP注册后,也可以选择开通九家银行的数字钱包,分别是:中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中国邮政储蓄银行、招商银行、网商银行、微众银行。

2、大行开发需求空间巨大。作为运营机构,国有大行对数字人民币系统的开发需求极大,银行IT包括基础软硬件和解决方案两类,IT解决方案就是通过IT手段支持银行业务管理和决策等方面,2020年银行IT投资规模达1351亿元,同比增加9.8%,数字人民币加入后,银行IT解决方案将面临全面升级需求,市场空间巨大。大行IT供应商可以将前期积累经验向中小行输出,更好的为适配数字人民币及数字化交易服务。

3、率先推动人民币国际化。我国相继出台多项政策推动数字货币加速发展,对比海外货币,我国央行数字货币专利储备处于领先地位,截至2021年6月,央行3家主要机构共申请专利210项,其中在顶层设计与用户使用层面占到了专利数量的69%,还有一些专利与身份管理等技术有关。此次冬奥会场景支持,2022年将是数字人民币大普及的一年,数字人民币将走在世界前列,数字人民币的跨境应用将有效防止美国突然切断中国金融机构与境外机构间的清算业务。

4、银行IT厂商率先受益。数字人民币使用场景多元化,银行IT厂商叠加软硬件国产化将率先受益,包括核心系统、数字货币钱包、认证支付等领域,下游支付终端最为受益。除此之外,人民银行在白皮书中还提到,只要实物人民币有需求,就不会停止供应,为了模拟实物人民币的离线支付功能,数字人民币还将推广数字人民币硬钱包的应用。数字人民币具有支付入口功能,近几年银行纷纷加快平台建设,拓宽C端经营,有望重回主导地位。

相关公司:

- 1

- 2

- 3

- 4