*st 0084

这个人很懒,什么都没有留下

个人资料

*st 0084 买买买的老司机2021-03-04 11:00:15逆境之下,留意社区挖宝,重视逻辑延续,再论投资逻辑!12426158.72

*st 0084 买买买的老司机2021-03-04 11:00:15逆境之下,留意社区挖宝,重视逻辑延续,再论投资逻辑!12426158.72- *st 0084 买买买的老司机2021-03-03 11:25:25理性推介之新疆天业终于启动了

- *st 0084 买买买的老司机2021-03-02 22:02:17暴跌再至不慌张 只看现货笑不语

- *st 0084 买买买的老司机2021-02-25 16:10:31有一种超预期可能来自新疆天业

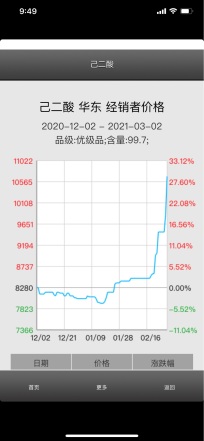

- *st 0084 买买买的老司机2021-02-24 21:47:52怎么没人来给神马的利润测算?

- *st 0084 买买买的老司机2021-02-22 17:26:11此外 利润测算按照全产业30w吨计算就可以了 加权下来每万吨1亿利润 动态估算 30亿利润 给5倍pe 150亿估值 给10倍300亿估值 但其实价格大概率还会下来 短期资金如果能做到200亿就很好

- 1

- 53

- 54

- 55

- 56

- 57

- 65

13

关注

6637

粉丝

16580.01

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。