练心一剑

十年磨一剑,股市显锋芒。

IP属地:210000,210300

个人资料

练心一剑 中线波段的老股民2021-08-10 21:30:22宁波韵升——电机扁线、稀土新龙头

练心一剑 中线波段的老股民2021-08-10 21:30:22宁波韵升——电机扁线、稀土新龙头- 练心一剑 中线波段的老股民2021-08-10 21:15:37私密立中集团——贴合热点底部启动,研报目标翻倍

- 练心一剑 中线波段的老股民2021-08-10 12:16:20军工产业链龙股名单

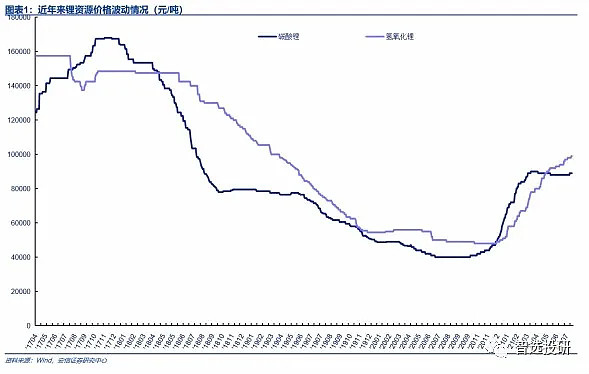

- 练心一剑 中线波段的老股民2021-08-10 08:20:40乐视还是宁德时代?锂业双巨头的未来充满变数

- 练心一剑 中线波段的老股民2021-08-10 08:17:31圣泉集团—从玉米芯长出世界级化工龙头光刻胶TFT

- 练心一剑 中线波段的老股民2021-08-09 21:38:12锂电未来危机四伏!

- 练心一剑 中线波段的老股民2021-08-09 21:03:13浙富控股——即将拥有电池级硫酸钴生产能力

- 练心一剑 中线波段的老股民2021-08-09 21:01:51科达利:主攻高端大客户,锂电结构件订单持续放量

- 练心一剑 中线波段的老股民2021-08-09 20:55:33私密农业玉米种子——花期已至

- 练心一剑 中线波段的老股民2021-08-09 20:31:58从海外逆变器龙头估值变化看国内逆变器厂商

- 练心一剑 中线波段的老股民2021-08-09 08:45:50私密军工迎“逻辑切换”拐点,业绩兑现—市场认可

- 练心一剑 中线波段的老股民2021-08-09 08:22:48A股30家储能龙头,下一个万亿蓝海市场

- 练心一剑 中线波段的老股民2021-08-09 08:18:40锂、铜箔、隔膜是下半年最强3条主线?

- 练心一剑 中线波段的老股民2021-08-08 17:03:43阳光电源调研纪要

- 练心一剑 中线波段的老股民2021-08-08 10:19:13硬科技盛宴——来自214份科创财报的蛛丝马迹

- 1

- 31

- 32

- 33

- 34

- 35

- 39

85

关注

4895

粉丝

13166.80

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。