070吾乃常山赵本山

少即多,快即慢,越不繁,越不凡。

IP属地:370000,370800

个人资料

070吾乃常山赵本山 一卖就涨的老韭菜2021-06-11 08:35:53喜欢中线波段的老师们可以看光伏了

070吾乃常山赵本山 一卖就涨的老韭菜2021-06-11 08:35:53喜欢中线波段的老师们可以看光伏了- 070吾乃常山赵本山 一卖就涨的老韭菜2021-06-10 19:56:03医美供给侧改革来了

- 070吾乃常山赵本山 一卖就涨的老韭菜2021-06-02 01:29:35军工之碳纤维材料

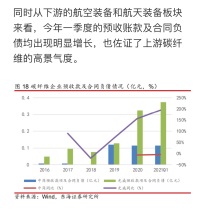

- 070吾乃常山赵本山 一卖就涨的老韭菜2021-04-05 23:31:51半导体的另类观点(转发)

- 070吾乃常山赵本山 一卖就涨的老韭菜2021-03-22 11:24:14北新建材大跌最新机构交流

- 070吾乃常山赵本山 一卖就涨的老韭菜2020-09-08 01:49:02新题材:国务院允许北京向外资开放国内互联网虚拟专用网业务

- 070吾乃常山赵本山 一卖就涨的老韭菜2020-09-03 23:42:38派克新材

- 070吾乃常山赵本山 一卖就涨的老韭菜2020-08-31 02:58:23中信博

- 070吾乃常山赵本山 一卖就涨的老韭菜2020-08-23 23:16:48杭氧股份

- 070吾乃常山赵本山 一卖就涨的老韭菜2020-08-20 14:28:23普利制药

- 070吾乃常山赵本山 一卖就涨的老韭菜2020-08-20 12:35:26吉比特

- 070吾乃常山赵本山 一卖就涨的老韭菜2020-08-19 09:00:04晶晨股份

- 070吾乃常山赵本山 一卖就涨的老韭菜2020-08-18 17:38:36晶澳科技

- 1

- 2

- 3

- 4

50

关注

257

粉丝

31423.85

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。