NOK

这个人很懒,什么都没有留下

个人资料

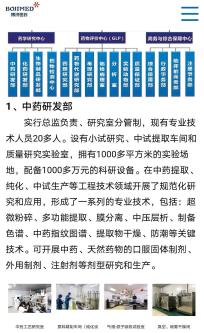

- NOK2022-01-13 21:19:45中药里的铲子股-博济医药-中药CRO服务+多肽研发

- NOK2021-11-10 12:22:48德固特--高温换热节能领域唯一上市公司,深度受益碳减排政策

- NOK2021-10-26 12:31:01华宏科技-占据我国稀土类废料回收的半壁江山

- NOK2021-09-08 12:15:18易成新能-光伏锂电全产业布局者-隆基新增产能最大受益方

- NOK2021-09-03 12:28:36打破光刻胶树脂外国垄断第一股-圣泉集团

- NOK2021-09-01 11:14:31600482中国动力-光伏领域隐形冠军,银粉垄断地位

- NOK2021-08-19 14:23:42工业母机的牙齿--恒而达 世界第一的模切工具龙头

- NOK2021-08-12 11:44:23专精特新小巨人企业-恒而达- 机构蠢蠢欲动

- 1

- 2

10

关注

72

粉丝

383.66

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。