慧选牛牛

专业解读研报精华,分享机构会议纪要,关注

IP属地:310000,310100

个人资料

慧选牛牛买买买的机构2021-12-15 17:34:38【纪要】极米科技(688696)会议交流纪要20211215

慧选牛牛买买买的机构2021-12-15 17:34:38【纪要】极米科技(688696)会议交流纪要20211215- 慧选牛牛买买买的机构2021-12-15 17:33:44【纪要】东方电缆(603606)交流纪要20211213

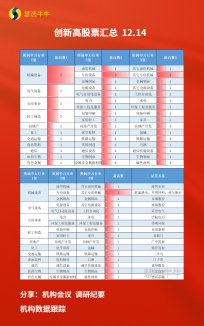

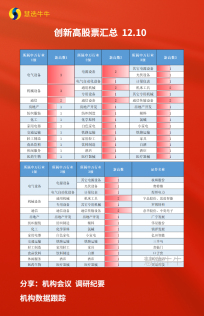

- 慧选牛牛买买买的机构2021-12-14 21:08:5712月14日创新高股票汇总

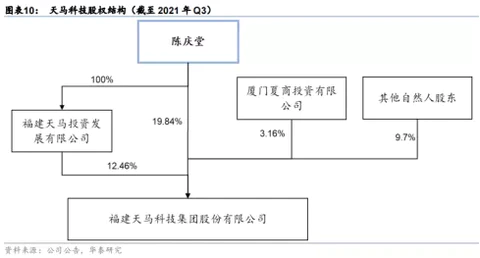

- 慧选牛牛买买买的机构2021-12-14 17:03:54【脱水】慧选脱水研报【第381期】-天马科技(603668)

- 慧选牛牛买买买的机构2021-12-14 17:03:10【脱水】慧选脱水研报【第381期】-富奥股份(000030)

- 慧选牛牛买买买的机构2021-12-14 17:02:12【纪要】泽宇智能(301179)调研纪要20211213

- 慧选牛牛买买买的机构2021-12-14 17:01:39【纪要】高测股份(688556)交流纪要20211213

- 慧选牛牛买买买的机构2021-12-13 22:00:1212月13日机构数据跟踪

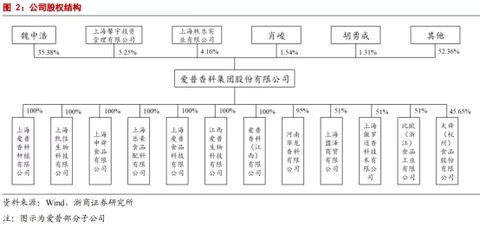

- 慧选牛牛买买买的机构2021-12-13 17:52:48【脱水】慧选脱水研报【第380期】-爱普股份(603020)

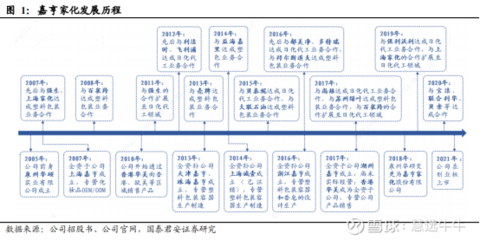

- 慧选牛牛买买买的机构2021-12-13 17:51:58【脱水】慧选脱水研报【第380期】-嘉亨家化(300955)

- 慧选牛牛买买买的机构2021-12-13 17:51:07【纪要】景嘉微(300474)新品发布会纪要20211212

- 慧选牛牛买买买的机构2021-12-13 17:50:39【纪要】坚朗五金(002791)交流纪要20211209

- 慧选牛牛买买买的机构2021-12-10 20:53:3212月10日机构数据跟踪

- 慧选牛牛买买买的机构2021-12-10 18:09:58【脱水】慧选脱水研报【第379期】-亚太股份(002284)

- 慧选牛牛买买买的机构2021-12-10 18:09:03【脱水】慧选脱水研报【第379期】-德昌股份(605555)

- 1

- 190

- 191

- 192

- 193

- 194

- 240

1

关注

2671

粉丝

7187.38

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。