市场派交易者

市场派交易者

IP属地:310000,310100

个人资料

市场派交易者航行五百年的老司机2021-03-17 17:29:04私密【中泰电新&汽车 苏晨团队】光伏:硅料价格连续11周上涨

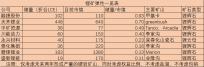

市场派交易者航行五百年的老司机2021-03-17 17:29:04私密【中泰电新&汽车 苏晨团队】光伏:硅料价格连续11周上涨- 市场派交易者航行五百年的老司机2021-03-17 10:45:30锂矿弹性表格

- 市场派交易者航行五百年的老司机2021-03-17 10:09:28【首创化工】利尔化学:草铵膦全球龙头,持续受益景气度提升

- 市场派交易者航行五百年的老司机2021-03-17 08:56:05【中信建投化工】新乡化纤基本面跟踪

- 市场派交易者航行五百年的老司机2021-03-17 08:53:10私密【天风通信】中兴速评:一季度业绩超预期

- 市场派交易者航行五百年的老司机2021-03-17 08:46:46私密【安信金属】锂|深度:蓦然回首,锂矿正当加速上涨时

- 市场派交易者航行五百年的老司机2021-02-05 13:48:02【申万宏源化工】金禾实业推荐点评

- 市场派交易者航行五百年的老司机2021-02-04 09:54:08【恒力石化】再创新高!【大炼化+可降解材料】双龙头!

- 市场派交易者航行五百年的老司机2021-02-04 09:43:50【中信建投化工】中海油:被严重低估的海上明珠

- 市场派交易者航行五百年的老司机2021-02-03 18:26:05晨鸣纸业:业绩弹性突出,估值修复空间巨大

- 市场派交易者航行五百年的老司机2021-02-03 17:19:21协鑫颗粒硅(FBR)迈入万吨级别

- 市场派交易者航行五百年的老司机2021-02-03 10:16:22法拉电子跟踪

- 市场派交易者航行五百年的老司机2021-02-03 10:12:25二月金股!【中海油服】!

- 市场派交易者航行五百年的老司机2021-02-02 23:14:50宁德时代扩产点评

- 市场派交易者航行五百年的老司机2021-02-02 12:08:50稀土板块的10个问题【财通有色】

- 1

- 8

- 9

- 10

- 11

- 12

- 14

29

关注

460

粉丝

6237.52

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。