波罗

Fast is slow.

IP属地:110000,110100

个人资料

波罗 2021-08-11 21:49:55洲明科技:Mini LED项目投产

波罗 2021-08-11 21:49:55洲明科技:Mini LED项目投产- 波罗 2021-08-11 09:25:37派克新材:航空航天锻件高增

- 波罗 2021-08-11 09:24:12国茂股份:通用减速机龙头

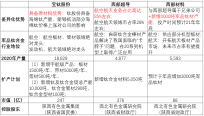

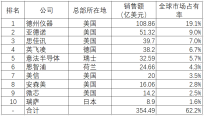

- 波罗 2021-08-11 09:22:17减速机行业公司概况

- 波罗 2021-08-11 09:11:46电子光学行业公司梳理

- 波罗 2021-08-10 09:58:38碳/碳热场材料:行业公司概况

- 波罗 2021-08-10 09:54:11泛微网络:OA办公行业龙头

- 波罗 2021-08-10 09:49:23中天火箭:碳碳热场材料景气

- 波罗 2021-08-09 22:55:50连翘涨价

- 波罗 2021-08-09 09:40:11义翘神州:重组蛋白+CRO

- 波罗 2021-08-09 09:22:05锦浪科技:光伏逆变器龙头

- 波罗 2021-08-09 09:20:54西部材料-航空板材扩产

- 波罗 2021-08-09 09:18:16高端钛合金-双寡头格局

- 波罗 2021-08-06 19:45:52恒立液压-进入高空作业设备领域

- 波罗 2021-08-06 15:35:41模拟芯片公司概况

- 1

- 126

- 127

- 128

- 129

- 130

- 133

89

关注

13314

粉丝

35771.29

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。