波罗

Fast is slow.

IP属地:110000,110100

个人资料

波罗 2021-10-10 20:44:1321年三季报:预增公司概况

波罗 2021-10-10 20:44:1321年三季报:预增公司概况- 波罗 2021-10-10 20:40:42华夏幸福:债务重组

- 波罗 2021-10-07 21:28:49凤凰光学:拟重组转型半导体材料

- 波罗 2021-10-07 21:20:49默沙东新冠口服药:相关公司

- 波罗 2021-09-29 21:39:01新型储能项目管理规范

- 波罗 2021-09-29 13:29:34江苏吴中:拟收购布局医美领域

- 波罗 2021-09-28 23:58:16航运周期:油气运输公司概况

- 波罗 2021-09-28 23:55:24金鸿顺:实控人将变更

- 波罗 2021-09-27 20:42:08北汽蓝谷:华为合作造车

- 波罗 2021-09-27 20:40:44发电机:行业公司概况

- 波罗 2021-09-27 15:59:32人民日报(侠客岛):生产旺季搞拉闸限电,咋回事?

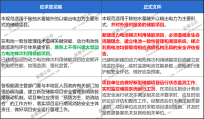

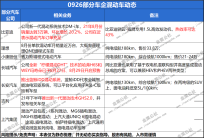

- 波罗 2021-09-26 19:02:42混动汽车:与电动车并行完成对传统汽车的替代

- 波罗 2021-09-26 18:54:03五矿稀土:战略性重组

- 波罗 2021-09-23 22:45:25环保:固废处理公司

- 波罗 2021-09-23 22:36:30万里扬:ECVT全球首款电动无级变速器

- 1

- 120

- 121

- 122

- 123

- 124

- 136

88

关注

13319

粉丝

35779.29

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。