波罗

Fast is slow.

IP属地:110000,110100

个人资料

波罗 2021-09-09 21:35:32分散染色剂:价格上调

波罗 2021-09-09 21:35:32分散染色剂:价格上调- 波罗 2021-09-09 21:29:41亚威股份:中车将成为公司实控人

- 波罗 2021-09-08 23:57:41氯化亚砜:LiFSI核心原材料

- 波罗 2021-09-08 23:37:11智慧农业:赣锋锂业看上了公司什么?

- 波罗 2021-09-07 22:27:321、关于重庆锰业关闭的消息预期:1)6月4日公告:关于下属公司重庆锰业收到停止使用渣场等通知的公告;2)8月19日公告:控股企业重庆锰业可能面临于2021年底前关闭退出的风险;3)9月7日公告:重庆锰业须于2021年底实施关停;2、关停产能2.2-3.2万吨;1)关停电解锰产能3.2万吨/年,实际产能2.18万吨;2)将减少公司2021年归母净利润约1.64亿元,主要来自处置损失属于非经常性净利润;3)预计可收到补偿0.6亿元;3、新增扩产8万吨:公司抓住电解锰政策及市场行情契机,加快推进贵州武陵锰业有限公司二期8万吨产能的前期工作;

- 波罗 2021-09-07 20:29:27三峡水利:电解锰涨价为业绩带来弹性

- 波罗 2021-09-07 19:59:15草甘膦:供给端缺口加大

- 波罗 2021-09-06 22:27:20长飞光纤:参股芯片+涨价预期+电力

- 波罗 2021-09-06 22:02:15光纤:关注下半年涨价预期

- 波罗 2021-09-05 21:07:15弘亚数控:专精特新+进口替代

- 波罗 2021-09-05 21:04:53长龄液压:专精特新+进入高空作业车领域

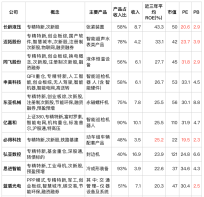

- 波罗 2021-09-05 13:49:30专精特新:制造+ROE大于12%+PE小于35

- 波罗 2021-09-02 22:59:32维宏股份:切割系统市占率20%

- 波罗 2021-09-02 22:26:28冰轮环境:碳捕捉和氢能+专精特新

- 1

- 122

- 123

- 124

- 125

- 126

- 136

88

关注

13319

粉丝

35779.29

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。