基本面园丁

基本面研究为主的投资分析

IP属地:110000

个人资料

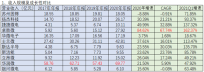

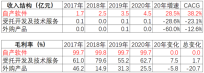

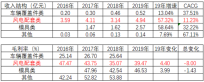

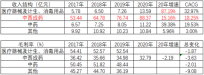

基本面园丁中线波段的老司机2021-05-07 12:13:49半导体分立器细分行业相关标的纯财务指标对比

基本面园丁中线波段的老司机2021-05-07 12:13:49半导体分立器细分行业相关标的纯财务指标对比- 基本面园丁中线波段的老司机2021-05-06 11:25:46中望软件

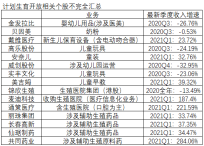

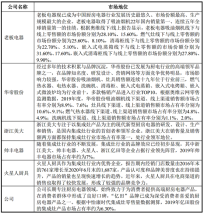

- 基本面园丁中线波段的老司机2021-04-29 17:33:19计划生育开放相关个股不完全汇总

- 基本面园丁中线波段的老司机2021-04-28 18:00:39明微电子2(0428更新)

- 基本面园丁中线波段的老司机2021-04-27 10:19:52亿田智能

- 基本面园丁中线波段的老司机2021-04-26 12:23:15集成灶行业公司对比

- 基本面园丁中线波段的老司机2021-04-22 12:19:42四方光电

- 基本面园丁中线波段的老司机2021-04-20 20:50:23极米科技

- 基本面园丁中线波段的老司机2021-04-19 20:20:23泰坦科技

- 基本面园丁中线波段的老司机2021-04-18 21:18:38良信股份

- 基本面园丁中线波段的老司机2021-04-15 19:29:07双一科技

- 基本面园丁中线波段的老司机2021-04-14 20:32:51中国中冶

- 基本面园丁中线波段的老司机2021-04-13 10:54:06永创智能

- 基本面园丁中线波段的老司机2021-04-12 11:28:10固德威

- 基本面园丁中线波段的老司机2021-04-09 12:20:51一心堂

- 1

- 2

- 3

- 4

- 5

- 6

- 10

5

关注

972

粉丝

6397.21

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。