天道酬勤我午休

低风险逆向投资和成长的长期投资。

个人资料

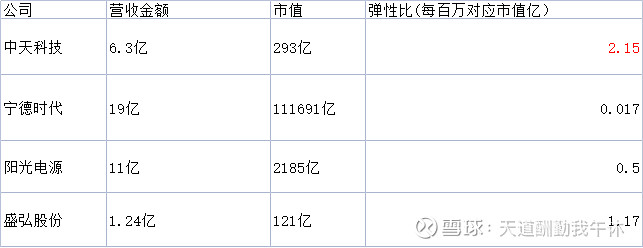

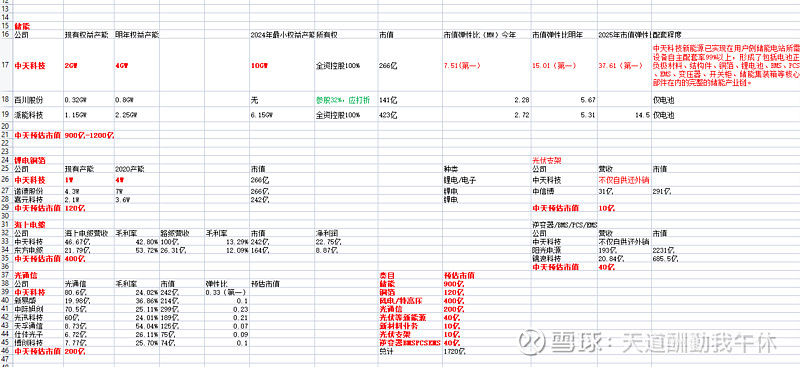

天道酬勤我午休长线持有2021-08-13 02:11:08谈谈中天储能

天道酬勤我午休长线持有2021-08-13 02:11:08谈谈中天储能- 天道酬勤我午休长线持有2021-08-11 21:33:035倍重估的风光电储一体化的宝藏男孩

- 天道酬勤我午休长线持有2021-06-30 21:22:56清扫机器中的立讯精密-春光科技

- 天道酬勤我午休长线持有2021-03-11 09:39:06怡球资源-5PE的碳中和王者

- 天道酬勤我午休长线持有2020-11-04 23:13:55建材行业调研纪要

- 天道酬勤我午休长线持有2020-10-17 16:39:59说说锂电池新能源

- 天道酬勤我午休长线持有2020-10-17 00:20:57说下汽车行业

- 天道酬勤我午休长线持有2020-10-16 22:49:17再谈光伏风电和能源安全

- 天道酬勤我午休长线持有2020-10-14 03:22:40华茂物流

- 天道酬勤我午休长线持有2020-10-14 02:53:14说下自己最近的趋势仓和提示风险

- 天道酬勤我午休长线持有2020-09-28 22:24:26我的秘密花园06482.30

- 1

- 2

48

关注

1512

粉丝

15704.13

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。