万班资本

工科、商科双硕士,从业15年投资收益率180倍。

个人资料

万班资本自学成才的游资2021-11-03 10:43:22中环股份:回应传闻!

万班资本自学成才的游资2021-11-03 10:43:22中环股份:回应传闻!- 万班资本自学成才的游资2021-11-03 08:14:33中环股份90亿豪华定增阵容出炉,多家食品企业上调产品价格

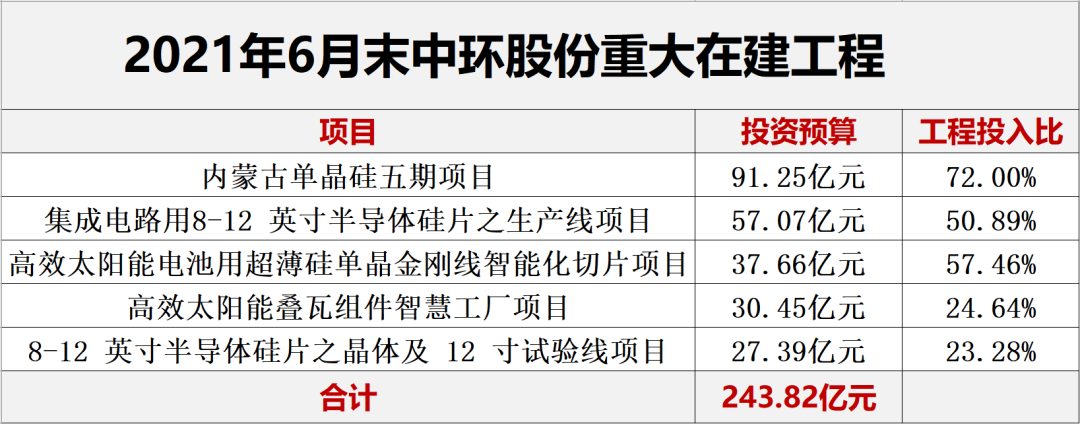

- 万班资本自学成才的游资2021-11-02 23:14:11光伏硅料龙头90亿定增有多受追捧?高盛瑞银等外资在

- 万班资本自学成才的游资2021-11-02 23:13:06掘金中环股份三季报十大亮点

- 万班资本自学成才的游资2021-11-02 22:53:22半年时间估值涨2.5倍!元气森林将完成新一轮融资

- 万班资本自学成才的游资2021-11-02 15:21:20一图看懂中环股份2021年第三季度报告

- 万班资本自学成才的游资2021-11-01 12:15:41安信证券#中环股份:三季度业绩高增,持续建立领先优势

- 万班资本自学成才的游资2021-11-01 12:05:15中环股份目标价67.5元

- 万班资本自学成才的游资2021-11-01 12:01:11论中环股份在泛半导体材料的布局

- 万班资本自学成才的游资2021-11-01 11:44:56中环股份:经营业绩高速增长,大尺寸硅片规模加速提升

- 万班资本自学成才的游资2021-11-01 10:45:50金禾实业未来十年长牛的内在动力

- 万班资本自学成才的游资2021-10-30 19:32:55划重点:周一猛怼伊戈尔

- 万班资本自学成才的游资2021-10-29 22:53:39金禾实业:食品各种涨价

- 万班资本自学成才的游资2021-10-29 13:12:11金禾实业:三季度业绩符合预期,食品添加剂价格大幅上涨

- 1

- 18

- 19

- 20

- 21

- 22

- 56

8

关注

1045

粉丝

3958.12

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。