投行业务占比较大的券商及创投公司主要包括:天风证券、国金证券

沈飞传奇

2023-02-01 18:08:32

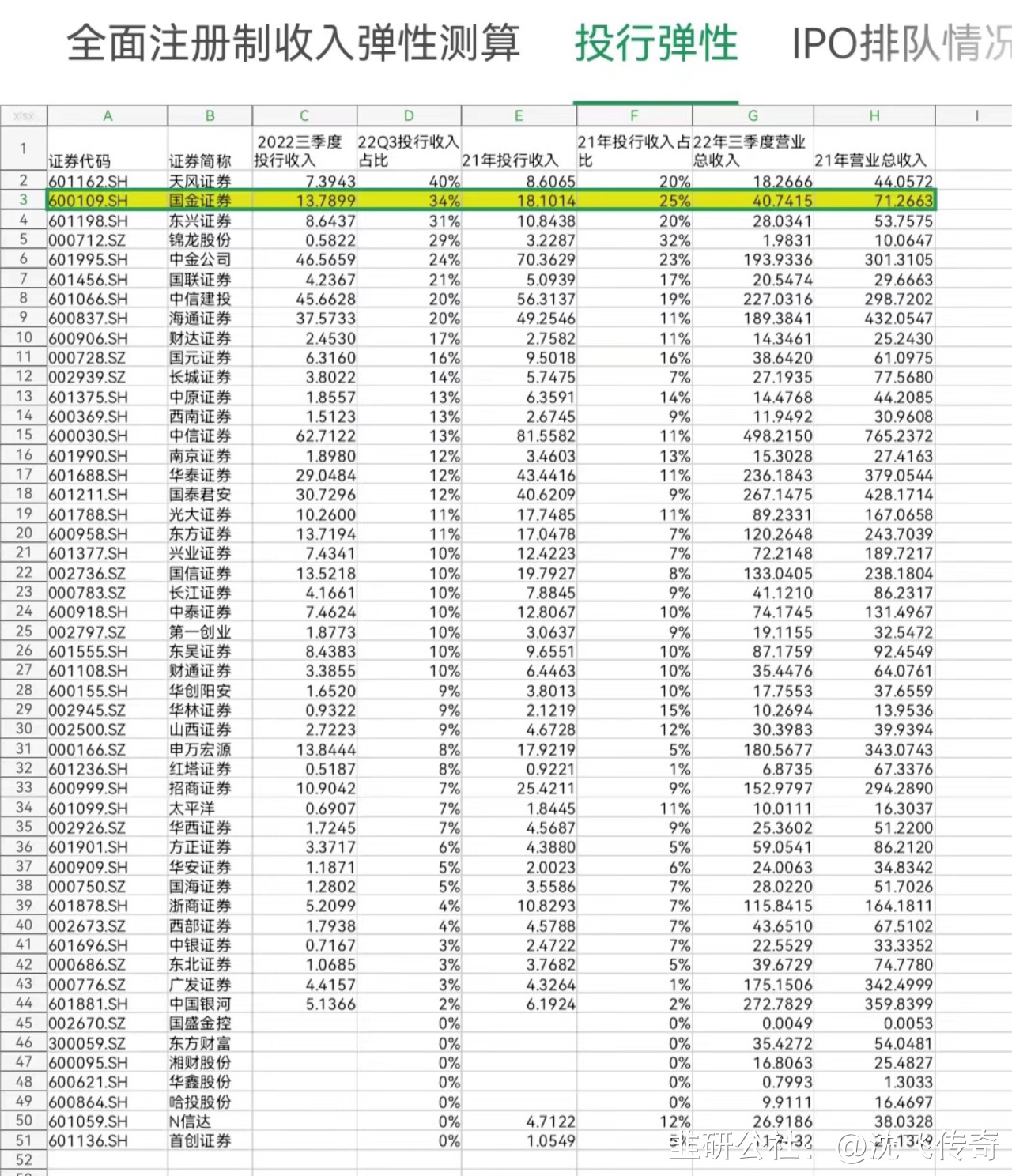

“券商+创投”企业或迎蓝海业务增量空间,当前行业估值为七年20%分位数水平,有望进入新一轮上行周期经过科创板、创业板和北交所的试点探索,以信息披露为核心的注册制架构初步经受住了市场考验,全面实行股票发行注册制的条件已基本具备。近日,2023年广东省政府工作报告提出,“发展多层次资本市场,支持深交所推进全市场注册制改革”。短期来看,得益于潜在的发行规模扩容,主板IPO排队规模较大的证券公司或将直接受益,且当前行业估值位于2016年以来20%分位数水平,较中枢水平仍有34%的提升空间。长期来看,作为金融中介主体的券商,其经纪、投行、直投等多项业务也将明显受益。此外,多层次的资本市场将丰富创投企业的退出渠道,加速创投企业投资变现,显著推动创投企业业绩的增长。非银板块中,投行业务占比较大的券商及创投公司主要包括:天风证券、国金证券、东兴证券、四川双马、创业黑马、鲁信创投等。 S天风证券(sh601162)S S四川双马(sz000935)S 一、全面注册制改革有望推出,关注蓝海业务增量空间全面实行股票发行注册制,有利于拓宽直接融资入口,畅通直接融资渠道,为实体经济注入更强活力,建立有序的资本市场准入与退出机制。全面注册制改革是全要素、全环节的改革,有望在发行上市、交易机制、监管退市等方面进行系统性优化,从而提升资本市场发挥资源配置的功能,改善金融市场结构。投行作为资本市场发行上市的直接参与主体,有望全面受益。对主板注册制推行后投行增量收入进行简单测算,得出在中性情况下,首发+增发共有望为投行带来109亿元的增量收入,占2021年证券行业投行业务收入的13%。二、行业估值具有周期性,有望进入上行周期2023年全国金融工作会议是宏观政策导向的重要观察点,市场化改革方向不会动摇,金融创新与金融监管的关系将更加明确合理。2022年11月 以来,随着经济复苏、稳增长政策发力以及资本市场改革持续推进,估值有望进入上行周期。盈利增长和政策改革带动的ROE提升将成为估值修复的核心驱动因素。近三个月,证券行业PB估值由2022年11月初的1.01倍PB上升至1.29倍,从2016年以来0%分位数上升至20%分位数水平。当前估值较2016年以来的中枢水平1.61倍仍有34%的提升空间。作为决定估值的核心因素,2023证券行业ROE有望提升至6.5-7%左右,同比提升22%,达到近十年中枢水平以上。资本市场回暖环境下,交投活跃度是驱动行业盈利增长的核心因素。根据产业调研数据,当前持仓投资者数有所提升,但两融和换手率仍未放大,后续政策空间值得期待。 S国金证券(sh600109)S

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

天风证券

S

四川双马

S

国金证券

工分

1.67

转发

收藏

投诉

复制链接

分享到微信

有用 1

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1