读研究报告 摘抄 光伏行业维持高景气,各板块分化显著

突破突破

春风吹又生的老韭菜

2022-05-22 08:48:00

作者在2022-05-22 09:06:18修改文章

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

隆基绿能

工分

10.16

转发

收藏

投诉

复制链接

分享到微信

有用 15

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(9)

只看楼主

热度排序

最新发布

最新互动

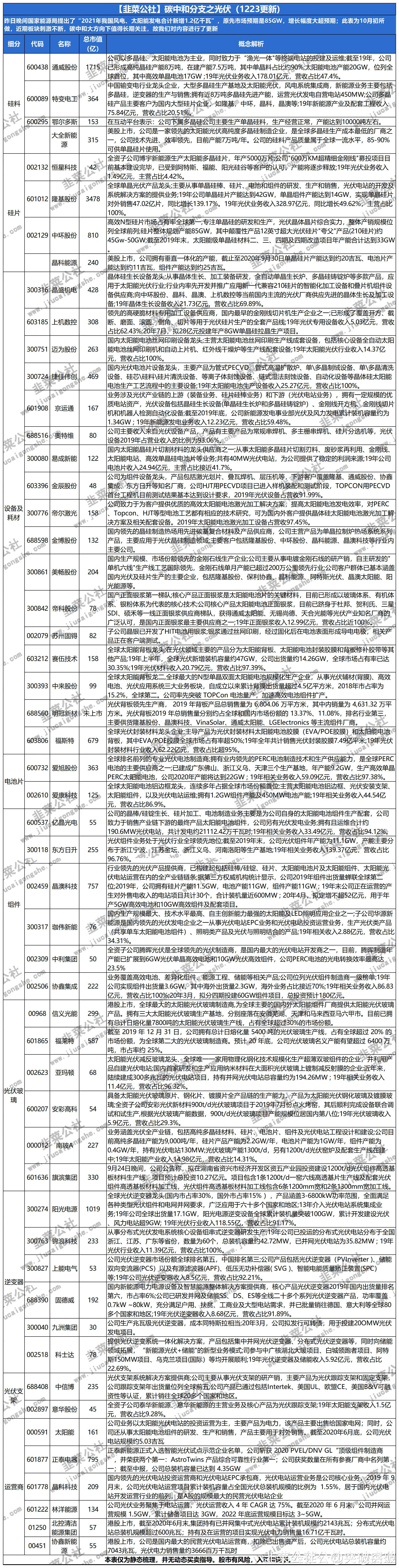

- 光伏设备:行业核心逻辑:成长空间取决于新技术迭代速度1)技术迭代:光伏新技术迭代较快(持续降本),催生行业产能不断从0到1,新技术不断迭代的光伏设备在未来几年仍具有较好成长性。2)光伏下游市场空间大(新增装机量10年10倍)+行业具平台化延展能力(向其他泛半导体行业布局),使得光伏设备是专用设备行业少数【能成长出大公司】的行业。投资建议:重点关注受益技术迭代+具平台化布局能力公司1)【电池设备】HJT技术变革带来量+价齐升,重点推荐:迈为股份、金辰股份、捷佳伟创、英杰电气。关注帝尔激光。2)【组件设备】迎“薄片化+多主栅+多分片”多重技术变革,价稳+量增。重点推荐:奥特维、金辰股份。3)【具平台化布局能力的龙头】向半导体、碳化硅、蓝宝石等领域延伸。重点推荐:晶盛机电、迈为股份、上机数控、奥特维、英杰电气。00打赏回复投诉

- 1