独享千亿市场!海特生物 (全球首个CPT抗肿瘤靶向药将上市)

無我

买买买的公社达人

2022-06-20 09:46:05

第一:海特全球首个骨髓瘤靶向药,国内外均无上市,意义重大!

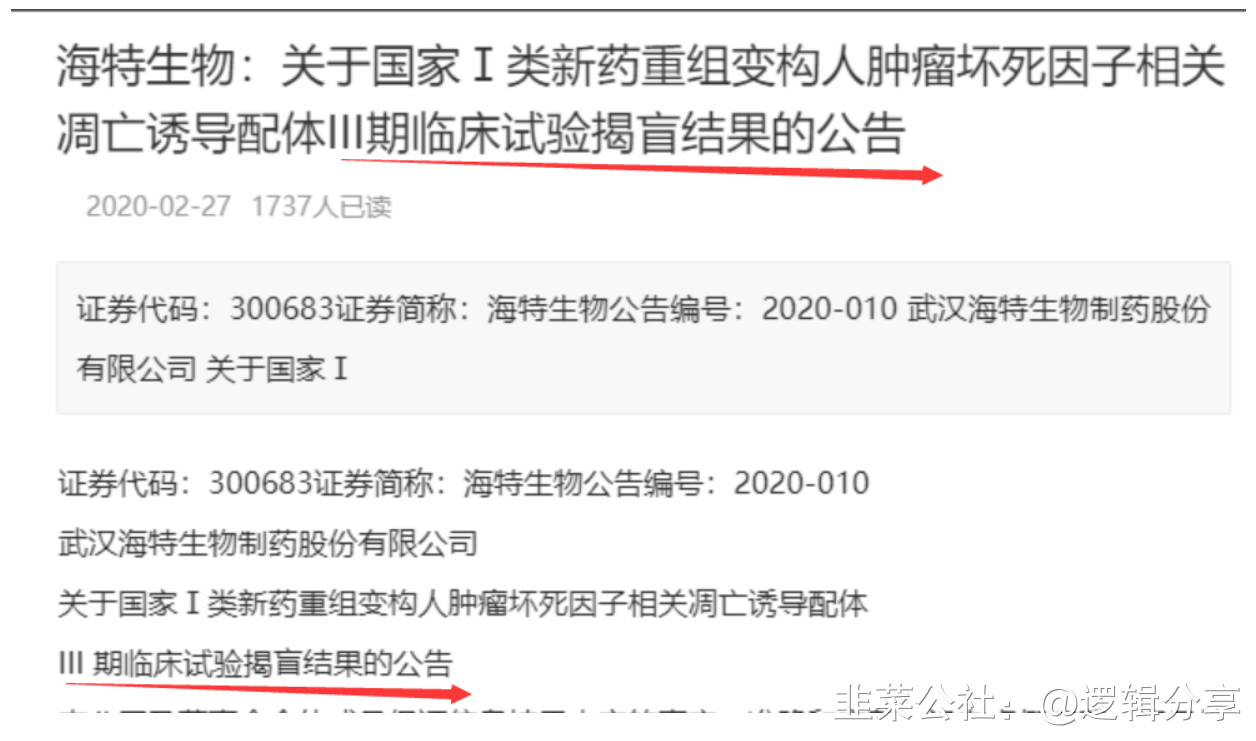

注射用重组变构人肿瘤坏死因子相关凋亡诱导配体(Circularly Permuted TRAIL,以下简称“CPT”)。CPT是由海特生物子公司北京沙东生物技术有限公司(以下简称“北京沙东”)研发的重组蛋白类靶向抗肿瘤新药,属于国家I类生物制品,拟应用于血液系统肿瘤、胃癌、结肠癌、乳腺癌等恶性肿瘤的治疗,本次注册申请的适应症为多发性骨髓瘤。CPT是全球首个完成多发性骨髓瘤Ⅲ期临床试验的针对TRAIL的死亡受体4和死亡受体5靶点的促凋亡激动剂, 同靶点药物目前国内外均无上市。

重点看,是全球首个,而且国内外均无上市的治疗多发性骨髓瘤靶向药,意义重大。可以预见,该药一旦上市,将为多发性骨髓瘤治疗开辟全新的治疗领域,为患者带来福音。

公司的CPT有多项发明专利保护,核心专利已被17个国家和地区授权,CPT项目多次获得国家重大专项资助,包括2005年获得863项目“十五大重大科技专项”,2009年获得国家科技重大专项,208年获得国家重大新药创新专项课题资助等。

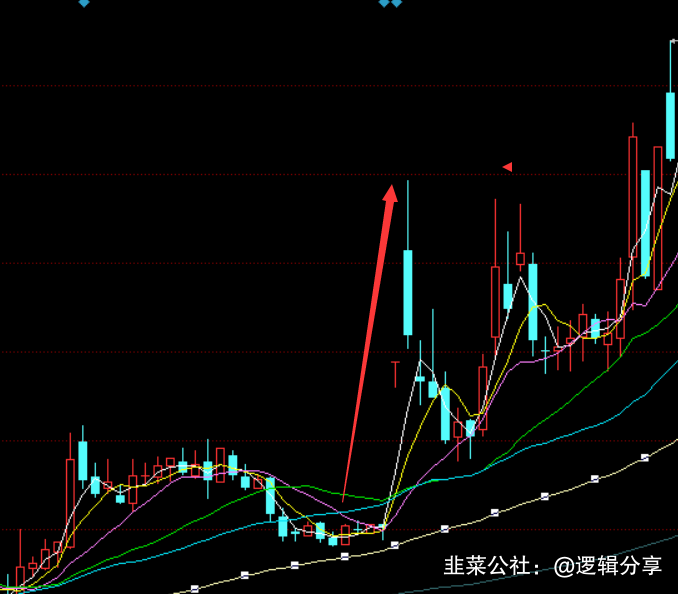

如图:

第二:公司CPT新药将独享千亿市场,产生巨大的社会效益与经济效益!

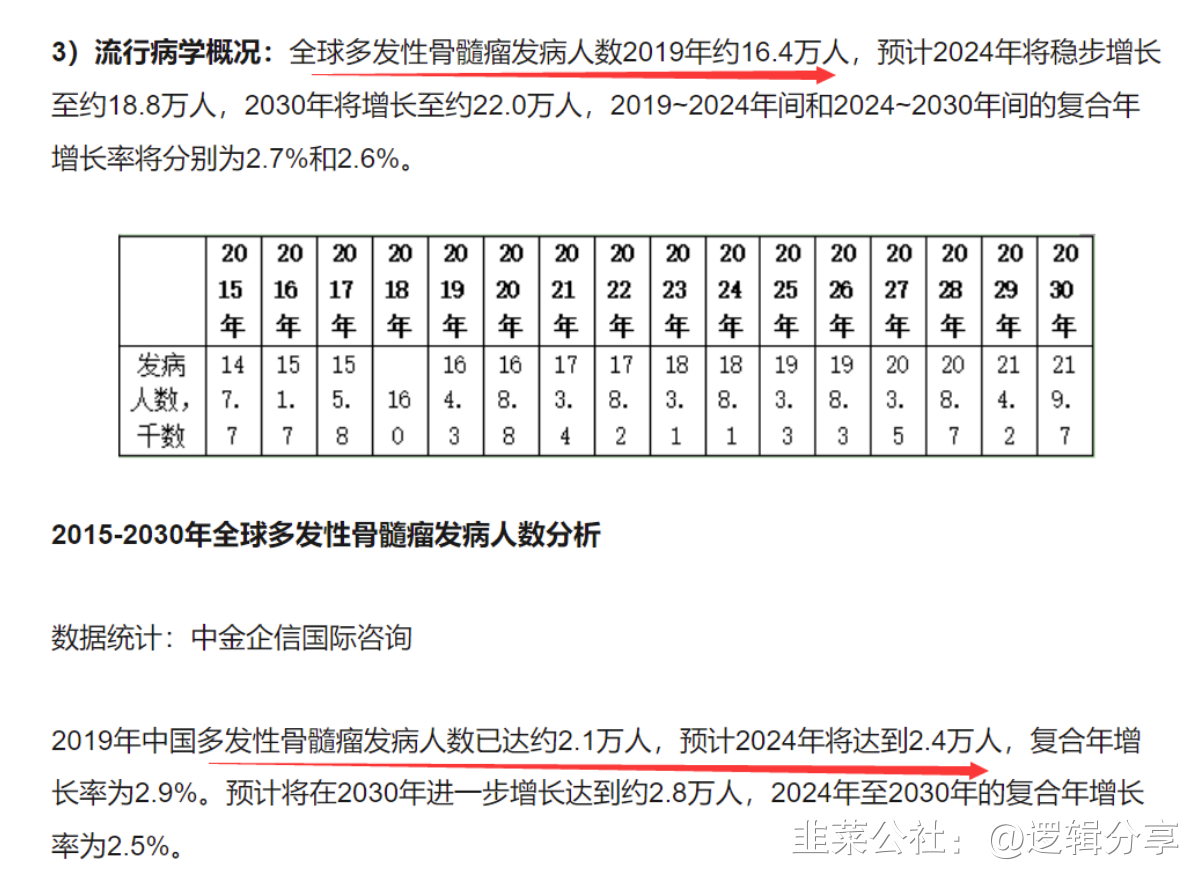

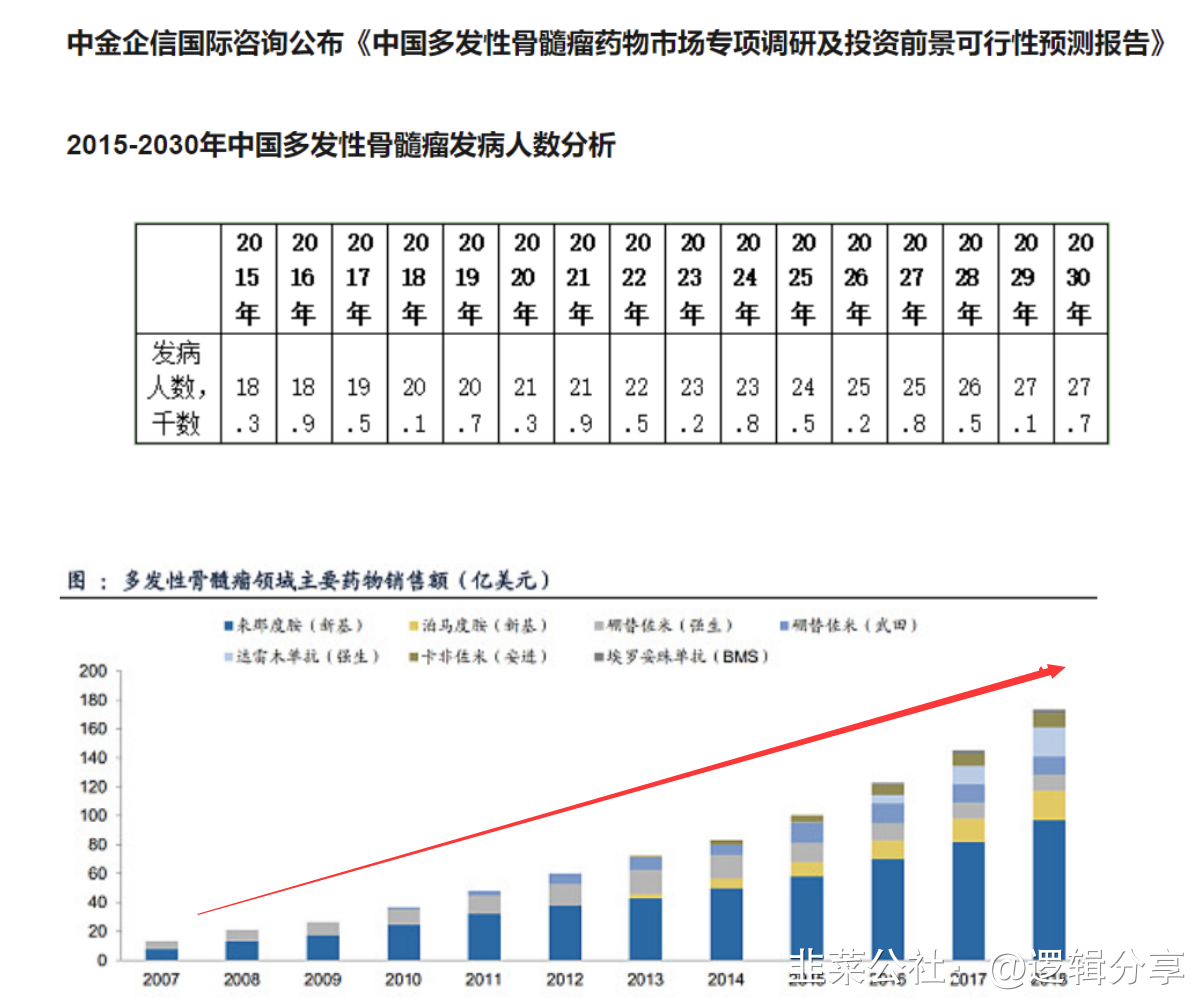

流行病学概况:全球多发性骨髓瘤发病人数2019年约16.4万人,预计2024年将稳步增长至约18.8万人,2030年将增长至约22.0万人,2019~2024年间和2024~2030年间的复合年增长率将分别为2.7%和2.6%。由于发病率的持续提升、新疗法和联合疗法不断提高病人的生存期和生存质量,存量患者数量不断提高。随着患病人群的不断扩大和新药物的陆续上市,全球多发性骨髓瘤市场规模也持续扩大。全球市场规模从 2017 年的 136 亿美金增长至 2022 年的 271 亿美金,CAGR 约为 14.8%。(如图)

作者在2022-06-20 13:13:17修改文章

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

海特生物

S

金斯瑞生物科技

工分

87.56

转发

收藏

投诉

复制链接

分享到微信

有用 72

打赏作者

无用

真知无价,用钱说话

3个人打赏

同时转发

评论(47)

只看楼主

热度排序

最新发布

最新互动

- 看到“患者使用来那度胺每个月的治疗费用为231410万元‘’,我赶紧切换成了科学计算器110打赏回复投诉于2022-06-20 12:46:30更新查看1条回复

- CPT没有被纳入优先审批通道。按理说应该被纳入的。所以,对于能否获批持怀疑态度!40打赏回复投诉于2022-06-20 15:03:42更新查看3条回复

- 根据公开信息,可能没有获得优先审评,所以目前进度低于预期40打赏回复投诉于2022-06-20 12:59:59更新查看1条回复

- 说实话,这种企业,哪怕他只是在做这种研究,都值得社会给予他最高的估值!!人生,还有什么比维持你生命和健康更重要的事吗?!30打赏回复投诉

- 1

- 2

- 3

- 4