ST新海:锂矿+锂电配件、电解质材料+新能源整车+业绩将暴增

思百得

一路向北的老司机

2021-08-31 07:58:43

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

新海退

工分

181.86

转发

收藏

投诉

复制链接

分享到微信

有用 132

打赏作者

无用

真知无价,用钱说话

4个人打赏

同时转发

评论(176)

只看楼主

热度排序

最新发布

最新互动

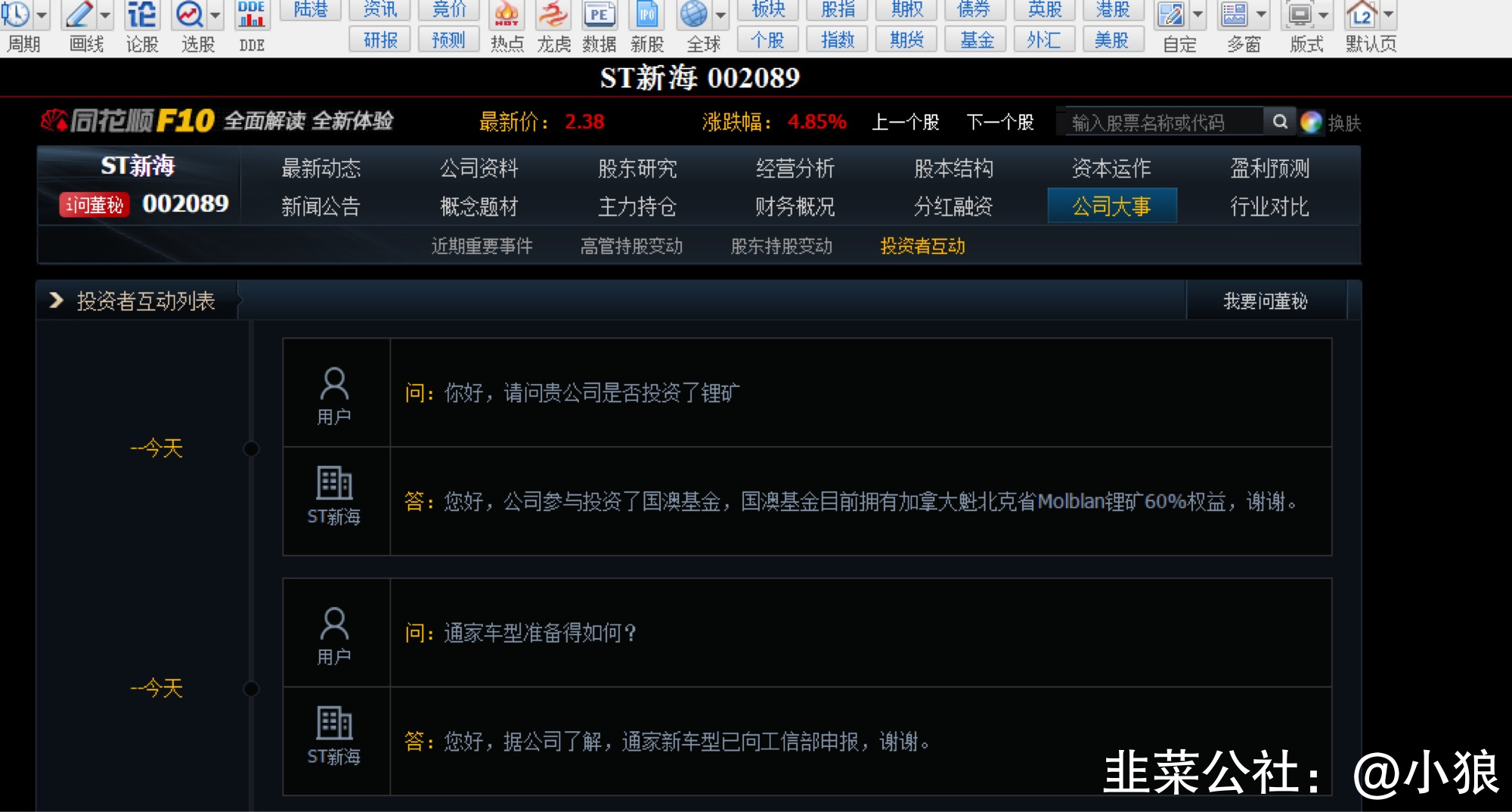

- 盘后互动易刚回复的 通家新车型已经向工信部申报 国澳基金持有加拿大锂电矿60%权益

110打赏回复投诉于2021-08-31 18:32:21更新查看1条回复

110打赏回复投诉于2021-08-31 18:32:21更新查看1条回复 - 什么叫利空出尽?去看看同样因为专网通信计提了73亿减值的上海电气,昨天出亏损财报反而上涨!110打赏回复投诉

- 1

- 2

- 3

- 4

- 5

- 6

- 14