不见利就追

超短与趋势短做结合

个人资料

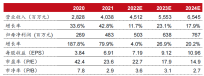

不见利就追 公社达人2022-11-07 16:34:49私密Q3 利润高增长+毛利率提升超预期,公司五大生产基地逐步进入生产状态

不见利就追 公社达人2022-11-07 16:34:49私密Q3 利润高增长+毛利率提升超预期,公司五大生产基地逐步进入生产状态- 不见利就追 公社达人2022-11-07 16:32:41胶膜龙头Q3盈利引领全行业,规模效应+核心原材料自供也将推动毛利率将进一步提升

- 不见利就追 公社达人2022-11-07 11:43:3611-07午盘:上午就是资金争夺战

- 不见利就追 公社达人2022-11-06 16:00:4911-04复盘:本周基本上按剧本表演,下周涨什么?

- 不见利就追 公社达人2022-11-06 14:07:13公司是卫星遥感龙头企业,背靠中科院持续投入数字地球研发,开辟大众市场新蓝海

- 不见利就追 公社达人2022-11-06 13:34:25私密这家光伏细分龙头盈利能力行业领先,未来成长可期,积极布局储能、充电桩开启新增长极

- 不见利就追 公社达人2022-11-06 09:45:44一文了解军工赛道驱动因素

- 不见利就追 公社达人2022-11-05 20:04:55国内最大的稀土企业之一,三季度业绩表现优秀,更名后资产注入预期给予想象空间

- 不见利就追 公社达人2022-11-05 17:12:13稀土:行业整合加码,重稀土格局继续优化

- 不见利就追 公社达人2022-11-05 10:10:52注意了!股市虚假“小作文”横行,四种主要方式散播,散谣上涨辟谣下跌,谁来管住操控的手

- 不见利就追 公社达人2022-11-04 11:53:4711-04午盘:行情在犹豫中前行,权重带起指数,拉爆空头

- 不见利就追 公社达人2022-11-03 20:39:21消息要自己求证,不要盲目听信

- 不见利就追 公社达人2022-11-03 18:50:43Q3推出新品H5、神灯,手握H系列Z系列爆款产品,在研发上大力投入同比增长4%

- 不见利就追 公社达人2022-11-03 18:47:40风电+芯片+高端装备;海上风电塔筒法兰的重要供应商

- 不见利就追 公社达人2022-11-03 16:55:57氟化工产业链的起点,被多国列为关键矿产资源清单,新企业进入难度加剧

- 1

- 60

- 61

- 62

- 63

- 64

- 89

86

关注

10514

粉丝

20988.67

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。