一拖N精品超市

正确的方向:每个月10%,复利很可怕,坚持就是胜利。

个人资料

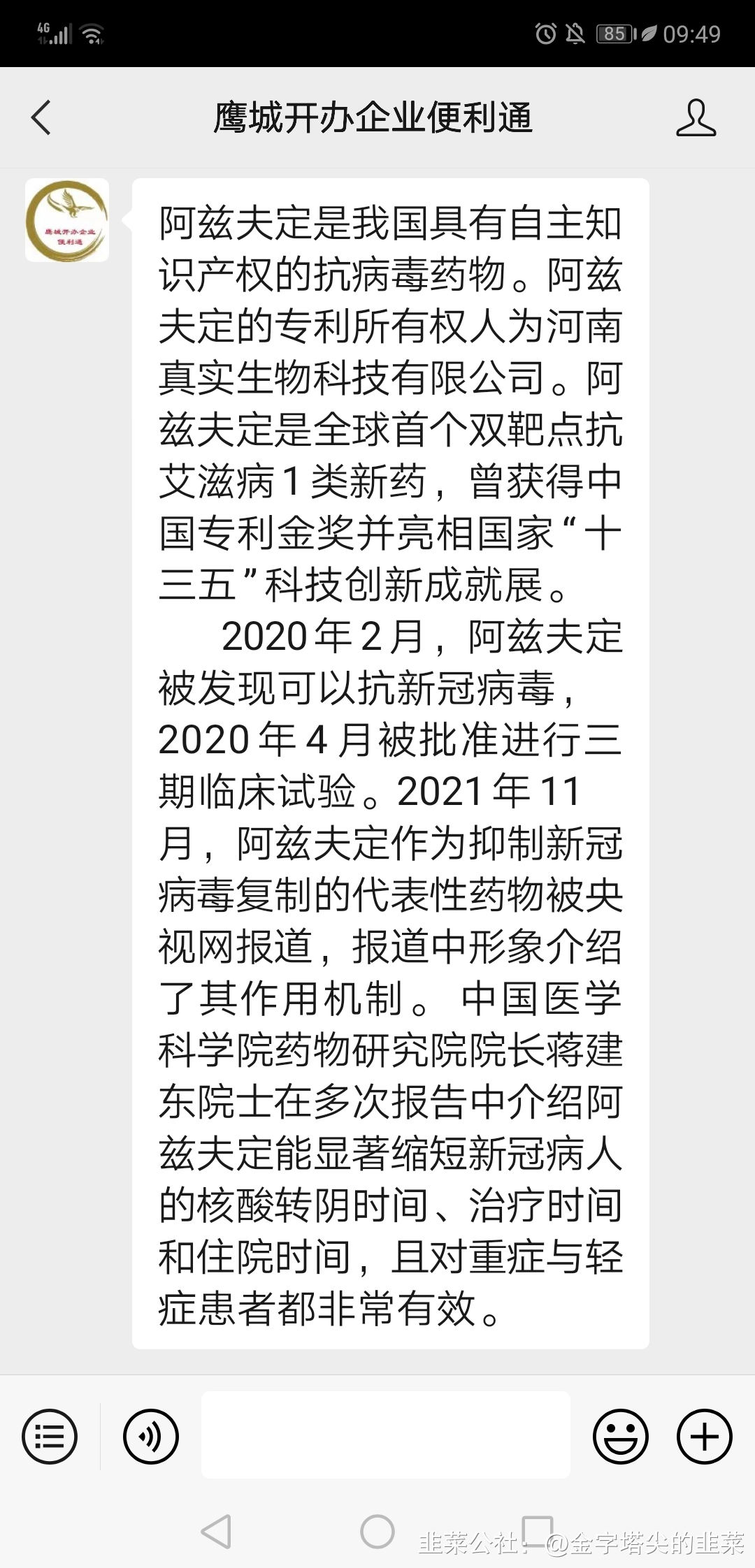

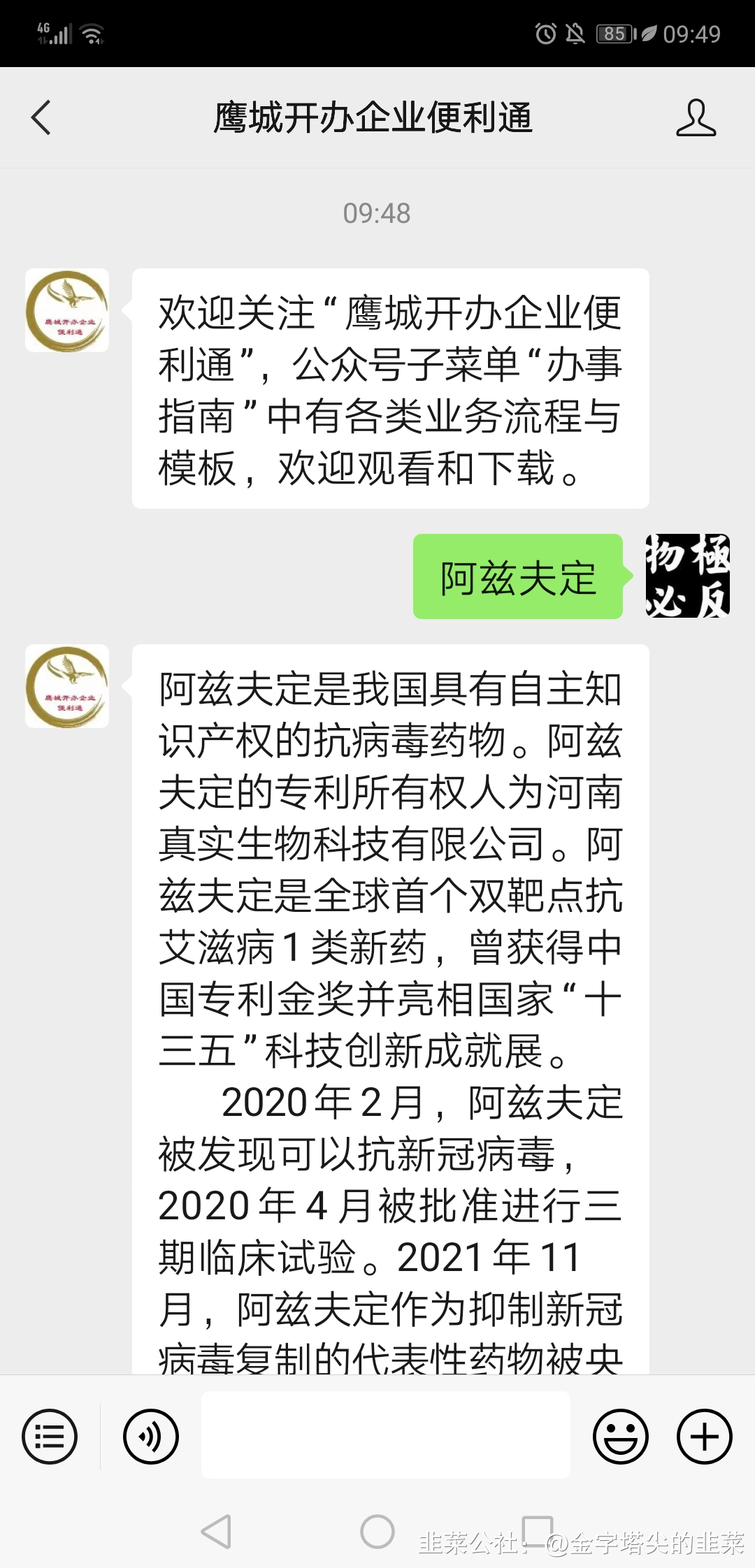

一拖N精品超市航行五百年的老司机2022-07-26 08:02:29最近提醒轻指数重个股,账户都已经满仓,知行合一。市场从今天开始真正进入主升浪,主线还是新能源,其他板块题材轮流唱戏,有以下几个逻辑支撑:1,下半年宏观继续宽松,降息预期仍在。2,国产第一款肺炎阿兹夫定批准(个人重仓已经潜伏快一年,果然是阿兹夫定头牌),下半年进入经济复苏主基调3,海外资本,房地产,各类养老金的资金流入股市。主升浪开始,尽快锁定心目中的牛骨,而不是朝三暮四,每天熙熙攘攘,最终成为过客。[合十][合十][合十]

一拖N精品超市航行五百年的老司机2022-07-26 08:02:29最近提醒轻指数重个股,账户都已经满仓,知行合一。市场从今天开始真正进入主升浪,主线还是新能源,其他板块题材轮流唱戏,有以下几个逻辑支撑:1,下半年宏观继续宽松,降息预期仍在。2,国产第一款肺炎阿兹夫定批准(个人重仓已经潜伏快一年,果然是阿兹夫定头牌),下半年进入经济复苏主基调3,海外资本,房地产,各类养老金的资金流入股市。主升浪开始,尽快锁定心目中的牛骨,而不是朝三暮四,每天熙熙攘攘,最终成为过客。[合十][合十][合十]- 一拖N精品超市航行五百年的老司机2022-07-26 08:01:54

最近提醒轻指数重个股,账户都已经满仓,知行合一。市场从今天开始真正进入主升浪,主线还是新能源,其他板块题材轮流唱戏,有以下几个逻辑支撑:1,下半年宏观继续宽松,降息预期仍在。2,国产第一款肺炎阿兹夫定批准(个人重仓已经潜伏快一年,果然是阿兹夫定头牌),下半年进入经济复苏主基调3,海外资本,房地产,各类养老金的资金流入股市。主升浪开始,尽快锁定心目中的牛骨,而不是朝三暮四,每天熙熙攘攘,最终成为过客。[合十][合十][合十] - 一拖N精品超市航行五百年的老司机2022-07-26 08:01:28最近提醒轻指数重个股,账户都已经满仓,知行合一。市场从今天开始真正进入主升浪,主线还是新能源,其他板块题材轮流唱戏,有以下几个逻辑支撑:1,下半年宏观继续宽松,降息预期仍在。2,国产第一款肺炎阿兹夫定批准(个人重仓已经潜伏快一年,果然是阿兹夫定头牌),下半年进入经济复苏主基调3,海外资本,房地产,各类养老金的资金流入股市。主升浪开始,尽快锁定心目中的牛骨,而不是朝三暮四,每天熙熙攘攘,最终成为过客。[合十][合十][合十]

- 一拖N精品超市航行五百年的老司机2022-06-17 11:01:47再次提醒,资金归集到预期反转的主线上,重点看好:新能源车产业链,光伏,有色资源。有些事反抽,有些是反弹,有些异动拉升是让你下车主线,有些异动拉升是让你割肉换到杂毛。

- 一拖N精品超市航行五百年的老司机2022-06-16 16:26:482022年重点关注的翻倍公司, 湘油泵,初步预估市值100亿元。现价仅仅19.31元,预计股价47.85元,有148%的涨幅空间。湘油泵目前属于低估值高价值的公司,推荐理由有3个:一、 业绩很稳健。公司2022-2024年净利润2.50亿、3.27亿和4.26亿元,净利润分别为1.2元、1.56元、2.04元。市盈率2022-2024年为16倍/12倍/9.8倍。二、 湘油泵主要有4块业务,分别是国内冷却泵龙头、电子水泵、激光雷达、车用EPS龙头。1、公司是国内发动机润滑冷却泵类领域的龙头企业。2、电子水泵广泛服务于纯电动车、混合动力车的三电系统,已拥有丰田汽车(新能源)、美国康明斯、美国佩卡、日本爱信、日本日产、株洲中车(新能源)、上汽变速器、西安双特等国内外知名的客户。3、激光雷达。湘油泵是激光雷达旋转电机国内龙头公司。1)激光雷达厂商图达通展出量产并搭载于蔚来ET7的超远距激光雷达猎鹰。首款图像级中短距激光雷达Robin全球首次亮相,与猎鹰组合使用。2)图达通的Falcon激光雷达将在ET7上标配,22年已量产,产能达10万台,长距激光雷达+短距激光雷达组合,单车的激光雷达配套数量或将超过3个。3)湘油泵作为图达通目前激光雷达电机的独供,将是国内全市场最早量产的第三方激光雷达电机厂商。4)大家知道国内一线激光雷达厂商为了追求产品性能,激光器原件使用的都是国外的品牌,国内的永新光学、腾景科技的车规级激光雷达激光器元件仍然处在验证阶段,尚未有订单落地。目前这几个环节里通过验证并获得大批量订单的A股上市公司就只有做旋转电机的湘油泵(其控股子公司东兴昌科技)。做过车规级产品产业调研的都清楚, 0到1的难度是最大的,1到N相比0到1会容易不少。激光雷达的旋转电机一方面对产品稳定性、寿命要求很高(50000小时无故障),也对NVH(噪音、振动)控制要求很高。因此有比较高的技术门槛。5)湘油泵的控股公司东兴昌科技一方面和中科院深圳先进技术研究院在合作研发,另一方面和国内EPS龙头易力达合作研发,其微电机的技术水平在国内是领先水平,进入激光雷达厂商定点供应商。2022年是车载激光雷达爆发的元年,蔚来给了其激光雷达旋转电机2022年10万台订单(单价500元左右),2023年预计25万台,之后几年预计会倍数级增长。4、 国内车用EPS龙头。湘油泵的控股子公司东兴昌科技从明年开始,将切入国内EPS龙头易力达60%的EPS电机份额,后年这一比例将大概率提高到80%,直至100%。易力达目前的客户包括长安(包括长安新能源)、小康、标志,今年切入了哪吒和大众,其2022年EPS出货量订单达40万台(A、长安新能源:=15万套B、小康新能源: 8万套 C、哪吒新能源: 12 万套 D、标致新能源: 5万套)。东兴昌科技明年将实现从0到60%份额的切换,对应24万台EPS电机增量,2023年份额预计到80%,直至100%,且其供应量也将随易力达EPS市占率的提高而增长。 而且还有向车载其他微电机领域渗透的空间。湘油泵随着激光雷达旋转电机、EPS电机、热管理电子泵、混动变速箱油泵的高增长,其未来几年新能源/智能汽车领域业务的高增速潜力非常大。2022年处于导入期(即0---1)。2023年初则业务到了业绩爆发期(即1--N)。三、对比公司。1、对比同行业的微电机的恒帅股份,市值74.7亿元,股价93.4元,2021年营收5.84亿元,净利润:1.16亿元。2、湘油泵,市值40.3亿元,股价19.31元。2021年营收16亿元,利润1.91亿元。3、因此,湘油泵的预估市值100亿元,现价仅仅19.31元,预计股价47.85元,有148%的涨幅空间,是有充分的理由。

- 一拖N精品超市航行五百年的老司机2022-06-16 16:26:362022年重点关注的翻倍公司, 湘油泵,初步预估市值100亿元。现价仅仅19.31元,预计股价47.85元,有148%的涨幅空间。湘油泵目前属于低估值高价值的公司,推荐理由有3个:一、 业绩很稳健。公司2022-2024年净利润2.50亿、3.27亿和4.26亿元,净利润分别为1.2元、1.56元、2.04元。市盈率2022-2024年为16倍/12倍/9.8倍。二、 湘油泵主要有4块业务,分别是国内冷却泵龙头、电子水泵、激光雷达、车用EPS龙头。1、公司是国内发动机润滑冷却泵类领域的龙头企业。2、电子水泵广泛服务于纯电动车、混合动力车的三电系统,已拥有丰田汽车(新能源)、美国康明斯、美国佩卡、日本爱信、日本日产、株洲中车(新能源)、上汽变速器、西安双特等国内外知名的客户。3、激光雷达。湘油泵是激光雷达旋转电机国内龙头公司。1)激光雷达厂商图达通展出量产并搭载于蔚来ET7的超远距激光雷达猎鹰。首款图像级中短距激光雷达Robin全球首次亮相,与猎鹰组合使用。2)图达通的Falcon激光雷达将在ET7上标配,22年已量产,产能达10万台,长距激光雷达+短距激光雷达组合,单车的激光雷达配套数量或将超过3个。3)湘油泵作为图达通目前激光雷达电机的独供,将是国内全市场最早量产的第三方激光雷达电机厂商。4)大家知道国内一线激光雷达厂商为了追求产品性能,激光器原件使用的都是国外的品牌,国内的永新光学、腾景科技的车规级激光雷达激光器元件仍然处在验证阶段,尚未有订单落地。目前这几个环节里通过验证并获得大批量订单的A股上市公司就只有做旋转电机的湘油泵(其控股子公司东兴昌科技)。做过车规级产品产业调研的都清楚, 0到1的难度是最大的,1到N相比0到1会容易不少。激光雷达的旋转电机一方面对产品稳定性、寿命要求很高(50000小时无故障),也对NVH(噪音、振动)控制要求很高。因此有比较高的技术门槛。5)湘油泵的控股公司东兴昌科技一方面和中科院深圳先进技术研究院在合作研发,另一方面和国内EPS龙头易力达合作研发,其微电机的技术水平在国内是领先水平,进入激光雷达厂商定点供应商。2022年是车载激光雷达爆发的元年,蔚来给了其激光雷达旋转电机2022年10万台订单(单价500元左右),2023年预计25万台,之后几年预计会倍数级增长。4、 国内车用EPS龙头。湘油泵的控股子公司东兴昌科技从明年开始,将切入国内EPS龙头易力达60%的EPS电机份额,后年这一比例将大概率提高到80%,直至100%。易力达目前的客户包括长安(包括长安新能源)、小康、标志,今年切入了哪吒和大众,其2022年EPS出货量订单达40万台(A、长安新能源:=15万套B、小康新能源: 8万套 C、哪吒新能源: 12 万套 D、标致新能源: 5万套)。东兴昌科技明年将实现从0到60%份额的切换,对应24万台EPS电机增量,2023年份额预计到80%,直至100%,且其供应量也将随易力达EPS市占率的提高而增长。 而且还有向车载其他微电机领域渗透的空间。湘油泵随着激光雷达旋转电机、EPS电机、热管理电子泵、混动变速箱油泵的高增长,其未来几年新能源/智能汽车领域业务的高增速潜力非常大。2022年处于导入期(即0---1)。2023年初则业务到了业绩爆发期(即1--N)。三、对比公司。1、对比同行业的微电机的恒帅股份,市值74.7亿元,股价93.4元,2021年营收5.84亿元,净利润:1.16亿元。2、湘油泵,市值40.3亿元,股价19.31元。2021年营收16亿元,利润1.91亿元。3、因此,湘油泵的预估市值100亿元,现价仅仅19.31元,预计股价47.85元,有148%的涨幅空间,是有充分的理由。

- 一拖N精品超市航行五百年的老司机2022-06-12 15:11:22抓住6-7月宏观放水的机构优质资产行情!

- 一拖N精品超市航行五百年的老司机2022-05-08 16:10:27全网最早看好阿兹夫定

16:07 【华润双鹤:与真实生物签署《战略合作协议》及《阿兹夫定片委托加工生产框架协议》】财联社5月8日电, 华润双鹤公告,针对上述阿兹夫定产品委托加工事宜,目前公司已向北京市药品监督管理局提交药品生产许可证C证核发申请并获审批通过,具备受托加工该产品的生产能力和质量保证能力。后续将由真实生物向相关部门提交有关“增加生产地址”的药品生产许可证B证核发申请。真实生物所持有的阿兹夫定是抗艾滋病药物,于2021年获得国家药监局批准,目前新增临床试验为抗新型冠状病毒适应症。真实生物治疗此适应症的临床试验结果尚未公开发布,此适应症尚未获得国家药监局批准。(来自财联社APP) - 一拖N精品超市航行五百年的老司机2022-05-08 09:54:34最新消息:CDE的阿兹夫定形式审查已经结束,主审也已审完,今天CDE召集专家开会讨论阿兹夫定临床数据。越来越近了。筹码

- 一拖N精品超市航行五百年的老司机2022-05-08 09:53:19

- 一拖N精品超市航行五百年的老司机2022-04-23 16:13:52警惕,辉瑞治疗新冠药物paxlovid会反复出现假阴性问题!

波士顿全球新闻报道,不少病人反映服用辉瑞paxlovid转阴或者退烧后,通过快速抗原检测阴性,但药一停就又复发,反复多次。

因为辉瑞paxlovid原理就是蛋白酶抑制剂,通过压制病毒复制减轻症状,但是如果个人抗体没有起来,还是可能会复发的,就会是阶段假阴性。

所以,上海等地如果是用辉瑞paxlovid治疗后阴性的,要小心,可能又会是个地雷。

- 1

- 3

- 4

- 5

- 6

- 7

- 25

15

关注

350

粉丝

954.37

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。