酷马投研

A港美股投资者,擅长基本面研究。清华大学本科,美国博士在读。

个人资料

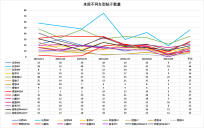

酷马投研2023-11-20 09:47:30赛力斯AITO APP、*车帝热门车型车友圈数据分析 – 202311第三周

酷马投研2023-11-20 09:47:30赛力斯AITO APP、*车帝热门车型车友圈数据分析 – 202311第三周- 酷马投研2023-11-17 11:19:42北斗星通的发展机遇

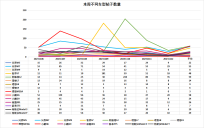

- 酷马投研2023-11-14 09:36:40赛力斯AITO APP、*车帝热门车型车友圈数据分析 – 202311第二周

- 酷马投研2023-11-07 12:59:22赛力斯AITO APP数据分析 – 202311第一周

- 酷马投研2023-11-05 13:04:29简单聊聊海特生物,虽然利好兑现被砸了个大坑,但个人还是比较看好的。市场对于CPT新药的分歧点主要是认为技术路线相对老旧、疗效一般。但这里的老旧、一般主要是跟CAR-T比(另外不同试验的指标数据不能简单对比啊,没有控制被试病情等条件)。CAR-T疗法的药一针都是上百万,抗体类药物一般也在10万以上,而海特的CPT可能一剂不过一万。多发性骨髓瘤主要特点是难治、易复发、易产生耐药性,大部分药物全球销售额都超过百亿。CPT哪怕疗效一般,也是一个全新靶点,买不起CAR-T的患者为求生存应当都会考虑尝试。另外有些老师说海特只占股北京沙东46%,这是误解啊。虽然目前占股不多,但是当初签了协议,CPT审批上市后会增资取得80%以上控股权的(而且价格很低,当年约定好了估值锁定1.9亿)。北京沙东的现任董事长跟海特是同一人,而且海特这么多年为了支持北京沙东研发新药借了不少钱,怎么可能新药出来不控股呢?说新药落后、经费少的,还要考虑CPT项目在2005、2009、2018年都获得国家重大专项资助哦,如果落后的话为何2018年仍获得国家重大专项课题资助? S海特生物(sz300683)S

- 酷马投研2023-11-03 09:14:18海特生物研究笔记

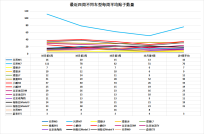

- 酷马投研2023-10-31 13:27:22赛力斯AITO APP、*车帝热门车型车友圈数据分析 – 202310第四周

- 酷马投研2023-10-28 02:05:58前几个月忙着毕业没太做研究,之后会多发一些个股的挖掘 S利通电子(sh603629)S

- 酷马投研2023-10-26 09:32:03利通电子的极致预期差

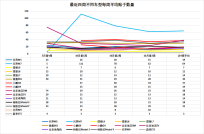

- 酷马投研2023-10-25 16:56:35赛力斯AITO APP、*车帝热门车型车友圈数据分析 – 202310第三周

- 酷马投研2023-10-24 10:24:54赢合科技——Q3业绩简评

- 酷马投研2023-10-18 10:29:39算力租赁赛道的两点提问和两点推测

- 1

- 2

- 3

- 4

- 5

- 6

- 10

1

关注

1434

粉丝

1270.90

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。