神经蛙8996

这个人很懒,什么都没有留下

个人资料

- 神经蛙89962024-11-05 16:07:52招商南油会并入招商轮船吗?分析来了

- 神经蛙89962022-08-16 11:35:11复旦微电半年报读后感:王者归来 千亿可期

- 神经蛙89962022-07-23 16:59:08据招商轮船年报及相关公告,招商滚装当前外贸业务为外贸货运代理业务,主要以浙江 吉利、广汽、特斯拉、比亚迪主机厂等客户的汽车出口需求为基础,根据客户运输需求,整合码头、运力(舱位)等多 种资源,通过集并货源向国外船东及指定代理订舱,获得舱位

未来会不会和 S特斯拉(TSLA)S S比亚迪(sz002594)S 们合资合作? - 神经蛙89962022-07-23 16:41:16中国新能源汽车出口:招商轮船中远海特两大龙头成长空间巨大

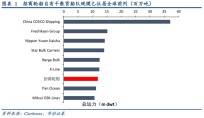

- 神经蛙89962021-09-12 13:18:23「深度报告」招商轮船:价值和弹性均被低估了的最佳BDI标的

- 神经蛙89962021-09-05 15:25:23招商轮船业绩会纪要

- 神经蛙89962021-08-05 16:32:36关注一下刚上市的复旦微电子

- 神经蛙89962021-05-20 18:39:00油轮 S招商轮船(sh601872)S S中远海能(sh600026)S

伊朗解禁,油价暴跌;美欧疫苗见效疫情逐渐受控,需求恢复贸易需求大增,老油轮不再有偷运伊朗油的套利空间也会加速拆掉,后面还有碳中和限制产能投放,新造船台也被集装箱船占🈵了2024年前没有。另外,估值还都在低分位值 - 神经蛙89962021-05-18 21:44:51601919,公司赚的越多,股民套得越惨

- 神经蛙89962021-04-08 03:24:04中远海控已经不适合韭菜参与

- 神经蛙89962021-04-08 03:06:38集运2007年IPO的时候就在601919里面,反而是干散货先注入再剥离,搞得一地鸡毛10多年没分红,现在还分不了红要先填225亿的天坑 S中远海控(sh601919)S

- 1

9

关注

13

粉丝

92.82

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。