极大预期差市值修复,下一个海缆龙头,目标4倍

皮皮宝

长线持有的机构

2021-12-09 11:14:46

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

中天科技

S

东方电缆

S

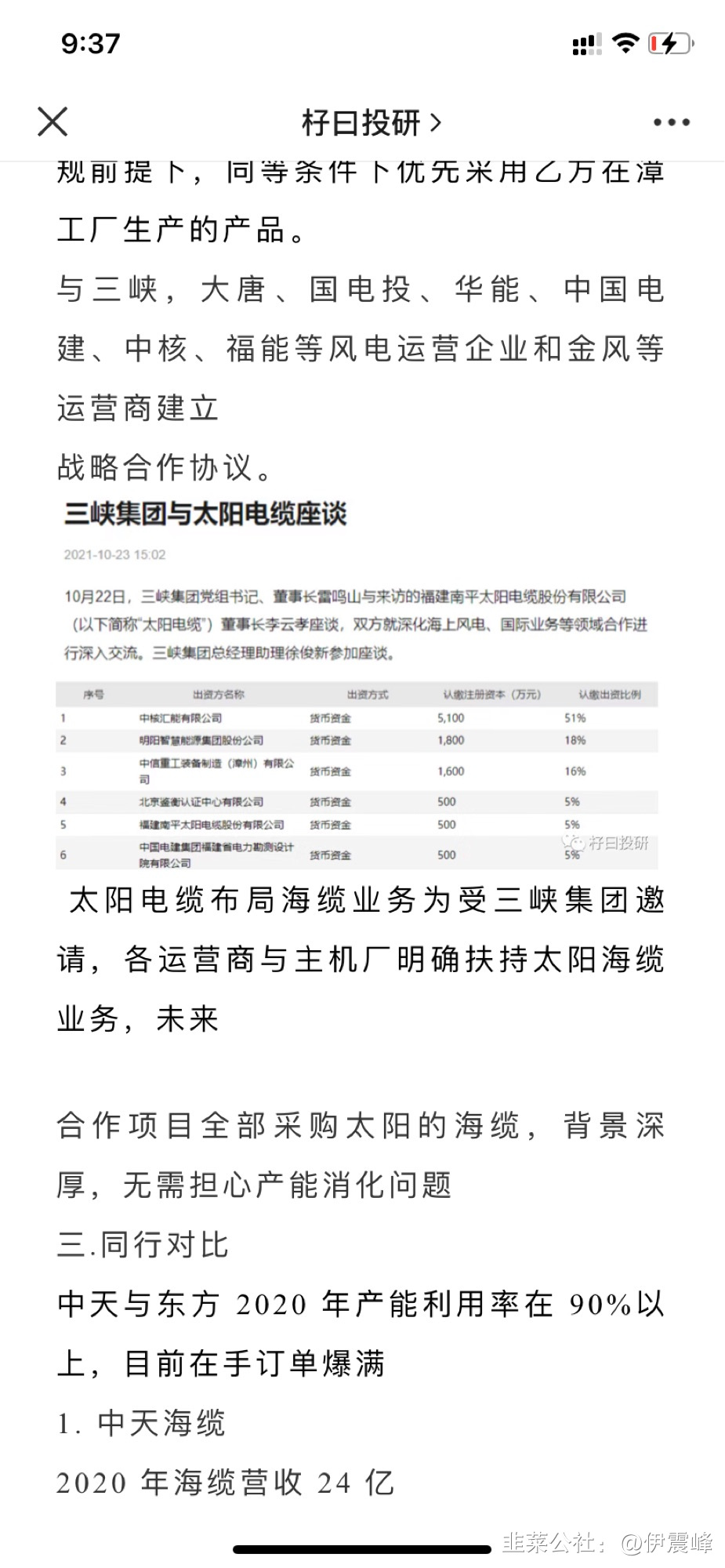

太阳电缆

工分

78.27

转发

收藏

投诉

复制链接

分享到微信

有用 74

打赏作者

无用

真知无价,用钱说话

3个人打赏

同时转发

评论(55)

只看楼主

热度排序

最新发布

最新互动

- 感觉又是一个接力赛

看到第三篇一模一样的了

明天马上追 20打赏回复投诉于2021-12-10 15:08:41更新查看3条回复

20打赏回复投诉于2021-12-10 15:08:41更新查看3条回复 - 我观察了下,皮皮不发帖则已,一发就是大牛,逻辑上是认可的,现在未必是好时机

今天这只的走势暂时不明,我原以为是一个倒长阴低吸明天再拉的,没想到下午居然拉高后又下去了,迷案一桩

30打赏回复投诉 - 老师牛啊,午后强势拉升,可惜我昨天打板,早上冲高可就卖了,看样子要走二波啊10打赏回复投诉于2021-12-09 14:09:55更新查看1条回复

- 1

- 2

- 3

- 4