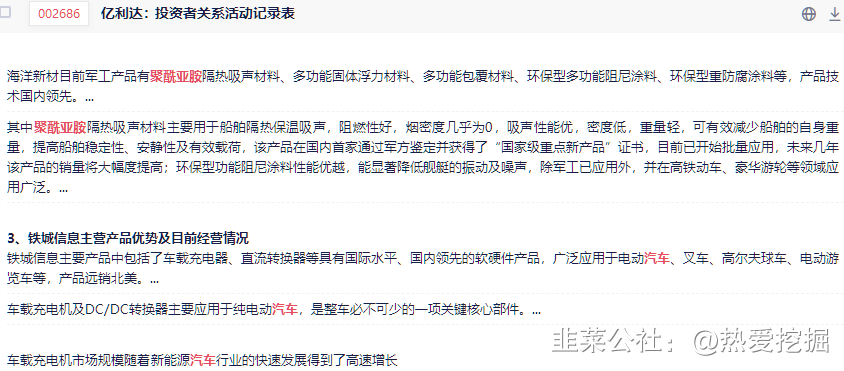

国风新材:聚酰亚胺取代pvdf, 黑科技黄金薄膜,看3倍空间

糯米团子

一路向北的机构

2022-06-28 16:22:59

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

国风新材

工分

125.13

转发

收藏

投诉

复制链接

分享到微信

有用 116

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(105)

只看楼主

热度排序

最新发布

最新互动

- 这票是不是以前叫国风塑业?炒消费电子的时候总能轮到他30打赏回复投诉于2022-06-29 09:06:38更新查看2条回复

- 天晟新材收购了美国Polyumac USA LLC公司,是一家专业从事高端复合材料生产和销售的公司,拥有先进的聚酯结构泡沫芯材以及聚酰亚胺新材料的生产技术和设备,公司收购美国Polyumac USA LLC可以丰富完善公司的产品线,拓宽产品的在国外的销售渠道。52打赏回复投诉于2022-06-28 22:50:31更新查看1条回复

- 人家炒的是该产品的粘结剂方向,你却去找生产膜的个股,完全是南辕北辙。10打赏回复投诉于2022-06-29 07:48:40更新查看1条回复

- 1

- 2

- 3

- 4

- 5

- 6

- 9