包括弱关联:

按热度

按时间

C爱迪特

sz301580

75.64 (-1.56)

-2.02%

成交额 4.4亿

总市值 57.5亿

流通市值

13.6亿

市盈TTM 37.46

分时

日线

周线

月线

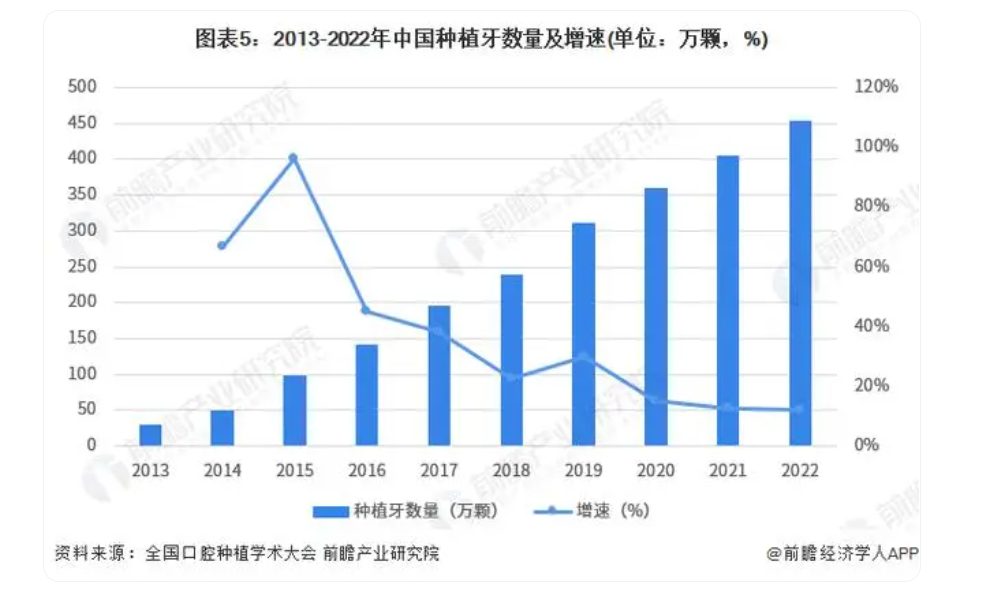

MASK绝不追高的老韭菜2024-07-01 19:50:31爱迪特,牙茅预期?

MASK绝不追高的老韭菜2024-07-01 19:50:31爱迪特,牙茅预期?- 价值投机王牌2024-06-27 09:52:06受限口腔上游公司爱迪特登录创业板 A股最纯口腔上游标的

FangShouYiBo公社达人2024-06-27 09:24:26爱迪特-超牛股东+最新政策支持外资(施罗德)+24小时满产+新材料+3D打印+RMB贬值

FangShouYiBo公社达人2024-06-27 09:24:26爱迪特-超牛股东+最新政策支持外资(施罗德)+24小时满产+新材料+3D打印+RMB贬值 投研掘地蜂

投研掘地蜂 2024-06-27 07:58:24【兴证医药】口腔上游公司爱迪特登录创业板 A股最纯口腔上游标的

2024-06-27 07:58:24【兴证医药】口腔上游公司爱迪特登录创业板 A股最纯口腔上游标的 我 韭菜 割我2024-06-27 07:34:23转:爱迪特交流反馈

我 韭菜 割我2024-06-27 07:34:23转:爱迪特交流反馈 专注次新华仔无师自通的老司机2024-06-27 05:27:57爱迪特交流反馈20240625

专注次新华仔无师自通的老司机2024-06-27 05:27:57爱迪特交流反馈20240625 夜长梦山 2024-06-26 23:48:37爱迪特交流反馈20240625

夜长梦山 2024-06-26 23:48:37爱迪特交流反馈20240625- 小韭菜 奉旨割肉的小韭菜2024-06-26 23:25:276月27日三大报

- 新股研究员2024-06-26 22:39:44爱迪特 走势参考三博脑科

- 专注次新华仔无师自通的老司机2024-06-26 21:30:21爱迪特——国内领先口腔修复材料及口腔数字化设备

- FangShouYiBo公社达人2024-06-26 13:44:47今日上新新股爱迪特,说说它背后的万微新材料,用途广泛的纳米氧化锆和人工关节用的氧化铝

韭菜团子 2024-06-26 11:49:5206月26日N爱迪特股票异动解析

韭菜团子 2024-06-26 11:49:5206月26日N爱迪特股票异动解析