小猪乔治思考笔记

这个人很懒,什么都没有留下

个人资料

小猪乔治思考笔记2022-07-05 21:49:26和顺科技:当前位置主业具备极强安全边际,锂电膜材料打开第二成

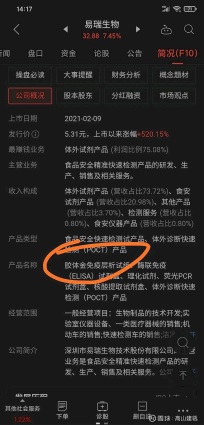

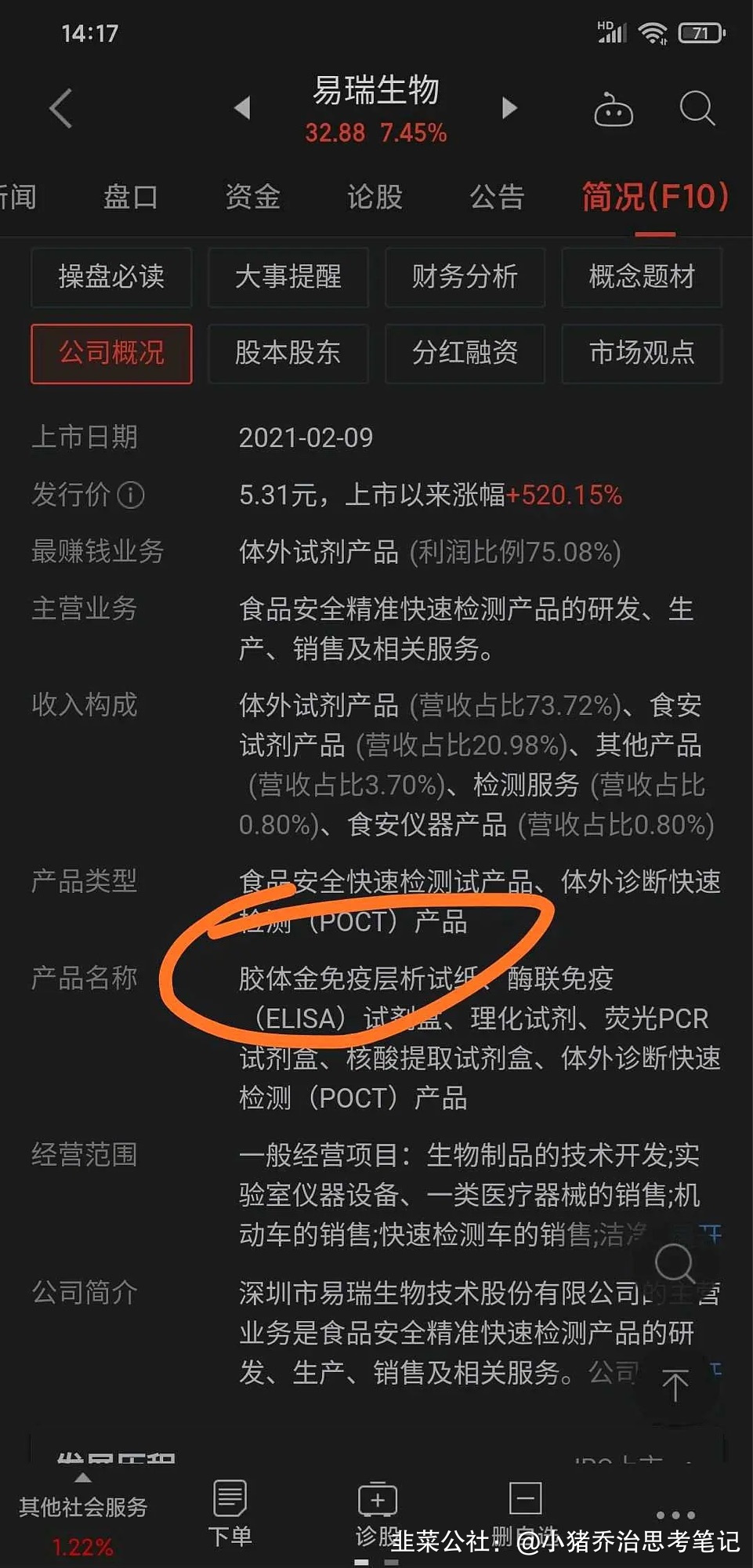

小猪乔治思考笔记2022-07-05 21:49:26和顺科技:当前位置主业具备极强安全边际,锂电膜材料打开第二成- 小猪乔治思考笔记2022-03-13 11:43:30转发检测预期差股-易瑞生物

- 小猪乔治思考笔记2022-03-13 01:57:06少了一个,除了上游材料也有抗原产品

- 小猪乔治思考笔记2021-07-22 01:31:07保守测算受幸运女神眷顾的浙江医药市值空间

- 小猪乔治思考笔记2021-07-14 15:34:38浙江医药:主业维生素,副业投资。

- 小猪乔治思考笔记2021-07-12 11:50:03强call预期差巨大的底部电池厂【鹏辉能源】

- 小猪乔治思考笔记2021-05-10 15:43:48博雅生物盈利预测(卖方版本)

- 小猪乔治思考笔记2021-01-27 00:16:41格林美,对标同行业华友,电池材料方面产品基本没差别,镍布局相同,就差个钴矿,华友钴矿也不大。。市值差接近三倍。同行业上游材料估值最低,21-23:11,15,25。 预测不考虑长单后续涨价。三元的对手中伟没有原料端,根本没法竞争,现在是材料紧张时候,放不出量。

- 小猪乔治思考笔记2020-09-22 23:52:29甘李药业-三代胰岛素领军,适合潜伏待涨

- 1

21

关注

29

粉丝

341.88

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。