Y沐风Y

基本面挖掘,20年7倍收益,希望能多结交点志同道合的朋友

IP属地:310000,310100

个人资料

- 置顶

Y沐风Y为国接盘2021-03-10 11:39:22置顶碳中和之后又一个风口————被卡脖子的工业气体

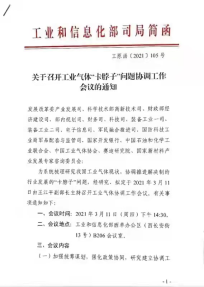

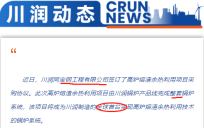

Y沐风Y为国接盘2021-03-10 11:39:22置顶碳中和之后又一个风口————被卡脖子的工业气体 - Y沐风Y为国接盘2023-07-05 09:33:11全国余热利用市场空间超300亿,川润全球首创从0-1产品新曲线起飞在即

- Y沐风Y为国接盘2022-06-30 12:17:28振邦智能 微逆最低估值新贵 附专家纪要

- Y沐风Y为国接盘2022-06-28 21:56:23永磁材料深度收益特斯拉人形机器人

- Y沐风Y为国接盘2022-06-28 09:00:34🔆【天风金属&材料】屹通新材:雾化铁粉龙头,乘风布局软磁及新能源赛道 👉雾化铁粉多点开花,景气拐点的国产替代化

雾化铁粉应用场景涵盖新能源及传统汽车、通讯、3C电子等,下游国产化拉动上游铁粉国产化,进口替代逻辑彰显。叠加下游PM和MIM行业拐点预期,雾化铁粉需求有望共振释放。 👉以铁粉制备为平台,协同效用逐步兑现

公司核心业务雾化铁粉具备技术+成本+客户三重优势,实现进口替代,市占率民营第一。依托现有设备+技术+原材料共享优势,公司积极布局软磁及新能源零部件:软磁实现产品线高端化、多元化,新能源零部件发挥设备、原料、研发测试共享优势。 👉短期铁粉+中期软磁+长期新能源零部件,赋能乘法式成长

雾化铁粉:募投及改造升级项目实现产能由21年的8万吨提升至24年的18万吨,基本盘稳步增长。

软磁材料:公司公告扩产2万吨新能源用金属软磁材料项目,主要产品为非晶、纳米晶、芯片电感用铁硅、光伏用铁硅系产品,实现电子电力场景全覆盖,预计达产利润1.77亿元。

新能源零部件:公司公告扩产2万+2千件新能源零部件项目,主要产品为风电主轴、抽水纯能、储氢等关键零部件,预计达产利润5.47亿元。 📈盈利预测

作为国内雾化铁粉龙头,扩产布局软磁和清洁能源赛道,不考虑新业务拓展,预计22-23年净利润1.27/1.79亿元,对应当前26/18倍。 🕵🏻最新观点请联系天风金属&材料团队:杨诚笑/田源/刘奕町13120464899/项祈瑞 - Y沐风Y为国接盘2022-06-27 22:43:06双黄金赛道,软磁+风电 主流赛道最低估值新贵屹通新材 估值仅6倍

- Y沐风Y为国接盘2021-07-04 22:12:522021年下半场——掘金精选层翻倍个股

- Y沐风Y为国接盘2021-04-08 10:40:45受限智明达 成飞核心供应商

- Y沐风Y为国接盘2021-02-02 00:38:12万达电影0201 TF会议纪要

- Y沐风Y为国接盘2021-01-10 00:32:15就地过年最利好的方向——万达电影

- 1

30

关注

270

粉丝

1513.45

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。