039驱动跟随

尊重市场,小富即安

IP属地:210000,210100

个人资料

039驱动跟随超短低吸2020-11-29 21:36:06黑猫股份,炭黑产能110万吨,国内第1全球第4,开工率90%

039驱动跟随超短低吸2020-11-29 21:36:06黑猫股份,炭黑产能110万吨,国内第1全球第4,开工率90%- 039驱动跟随超短低吸2020-11-26 21:43:52海象新材,PVC地板龙头,海外收入占98%,国内为万科供应商

- 039驱动跟随超短低吸2020-11-23 22:55:06亿华通,燃料电池产业链里唯一利润兑现的公司

- 039驱动跟随超短低吸2020-11-18 22:38:34七彩化学:高性能有机颜料正处在了一个千载难逢市场的历史机遇上

- 039驱动跟随超短低吸2020-11-11 21:50:48安宁股份:钛精矿龙头

- 039驱动跟随超短低吸2020-11-08 21:33:16楚江新材,军工新材料业务是最大看点,有望带动公司估值重构

- 039驱动跟随超短低吸2020-11-05 22:03:26奥特佳,有券商看到300亿

- 039驱动跟随超短低吸2020-11-03 21:02:48矩子科技:国内机器视觉设备龙头

- 039驱动跟随超短低吸2020-10-27 22:06:56嘉诚国际,明确新产能52万平是存量三倍多,未来半年将陆续释放

- 039驱动跟随超短低吸2020-10-22 22:40:49利尔化学,草铵膦产能全球第一

- 039驱动跟随超短低吸2020-10-20 22:02:27史上最强双十一

- 039驱动跟随超短低吸2020-10-18 15:30:03城地香江:证券挖掘IDC新标,易方达、养老金皆为新进十大股东

- 039驱动跟随超短低吸2020-10-12 21:00:38三一重工:工程机械龙头,券商10月集体强推的金股

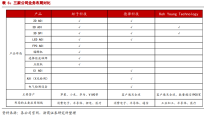

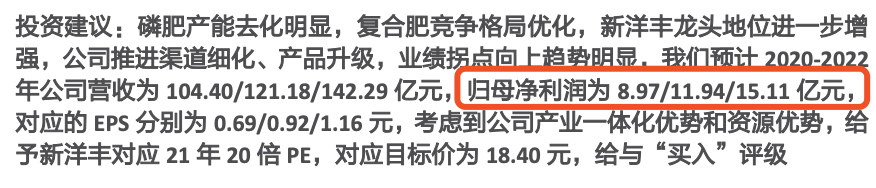

- 039驱动跟随超短低吸2020-09-22 22:22:34新洋丰:三季度业绩大增1757.65-2433.16%!

- 039驱动跟随超短低吸2020-09-22 22:22:02新洋丰:三季度业绩大增1757.65-2433.16%!

- 1

- 6

- 7

- 8

- 9

- 10

- 11

62

关注

181

粉丝

15856.87

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。