最新热度

新帖播报

新帖播报

全部

个股研究

题材行业

纪要转载

资讯荟萃

- 置顶第八届【长韭杯】0612实盘大赛跟踪

- 置顶清朗浦江·公社打击吹票等不良行为专帖

- 置顶【官方合集】公社招聘new、文章排序、清朗行动、工分指南、站规、活动等

主线观察长线持有的机构2026-06-15 16:32:16MLCC:类比存储的AI通胀超级品类,6-7月原厂涨价密集落地+缺货持续至少27年

主线观察长线持有的机构2026-06-15 16:32:16MLCC:类比存储的AI通胀超级品类,6-7月原厂涨价密集落地+缺货持续至少27年- 只挖基本面2026-06-15 12:41:12MPO概念发酵,相关个股全梳理

哆啦 A 梦2026-06-15 12:08:10日发精机:国产电子布织机龙头,受益三代Q布扩产潮+供应缺口拉长,卖水人率先放量

哆啦 A 梦2026-06-15 12:08:10日发精机:国产电子布织机龙头,受益三代Q布扩产潮+供应缺口拉长,卖水人率先放量 你好2026全梭哈的小韭菜2026-06-15 14:47:09MLCC业绩爆发,最终一定会归集于红星发展的业绩炸裂

你好2026全梭哈的小韭菜2026-06-15 14:47:09MLCC业绩爆发,最终一定会归集于红星发展的业绩炸裂 发财猫明天一定赚的老韭菜2026-06-15 11:34:07002179中航光电:MPO被市场低估的“国家队光连接器平台”

发财猫明天一定赚的老韭菜2026-06-15 11:34:07002179中航光电:MPO被市场低估的“国家队光连接器平台”- 戈壁淘金

只买龙头的老司机2026-06-15 08:20:33国金交运李丹】海峡放开买什么?

只买龙头的老司机2026-06-15 08:20:33国金交运李丹】海峡放开买什么? - 积小胜V大胜2026-06-15 06:56:25【锂电】抓住确定的反弹机会20260614

飞火资讯 躺平的公社达人2026-06-15 15:59:456.15个股信息差(缩量疯牛)

飞火资讯 躺平的公社达人2026-06-15 15:59:456.15个股信息差(缩量疯牛) 小橘子学交易只买龙头的龙头选手2026-06-15 14:21:16#【东吴机械】重申【钨产业链】钨价企稳+棒材潜在国产替代,重视钨产业链

小橘子学交易只买龙头的龙头选手2026-06-15 14:21:16#【东吴机械】重申【钨产业链】钨价企稳+棒材潜在国产替代,重视钨产业链 Vin7的大 高抛低吸的老司机2026-06-15 13:10:2713大算力金属梳理:一文看懂算力金属投资逻辑与核心概念股

Vin7的大 高抛低吸的老司机2026-06-15 13:10:2713大算力金属梳理:一文看懂算力金属投资逻辑与核心概念股- 异动特工小队 全梭哈的小韭菜2026-06-15 12:08:40韭研公社全天涨停简图(06.15)

流光夏央春风吹又生的老司机2026-06-15 11:59:37三川智慧:MLCC核心材料,重稀土氧化镝!1% 决定 100% 性能。

流光夏央春风吹又生的老司机2026-06-15 11:59:37三川智慧:MLCC核心材料,重稀土氧化镝!1% 决定 100% 性能。- 戈壁淘金 只买龙头的老司机2026-06-15 14:18:42【钨产业链】钨价企稳+棒材潜在国产替代,重视钨产业链【东吴机械】

- 伊鸣惊人2026-06-15 13:38:20赛伍技术:MLCC 耗材国产替代硬核龙头

- Vin7的大 高抛低吸的老司机2026-06-14 09:05:11深度图解热点题材(4):一图看透产业链与复杂逻辑。49231617652.61

- 贵妃醉韭中线波段2026-06-14 15:59:52NPO (近封装光引擎)核心上市公司名单

- 逻辑派白小纯2026-06-15 07:39:54下一个铜冠铜箔,容大感光调研纪要!

- 无名小韭900609222026-06-15 16:16:11中天科技:铜箔 + 光纤 + 光缆+光模块+储能全链王者,15 亿大单落地,市值飙涨

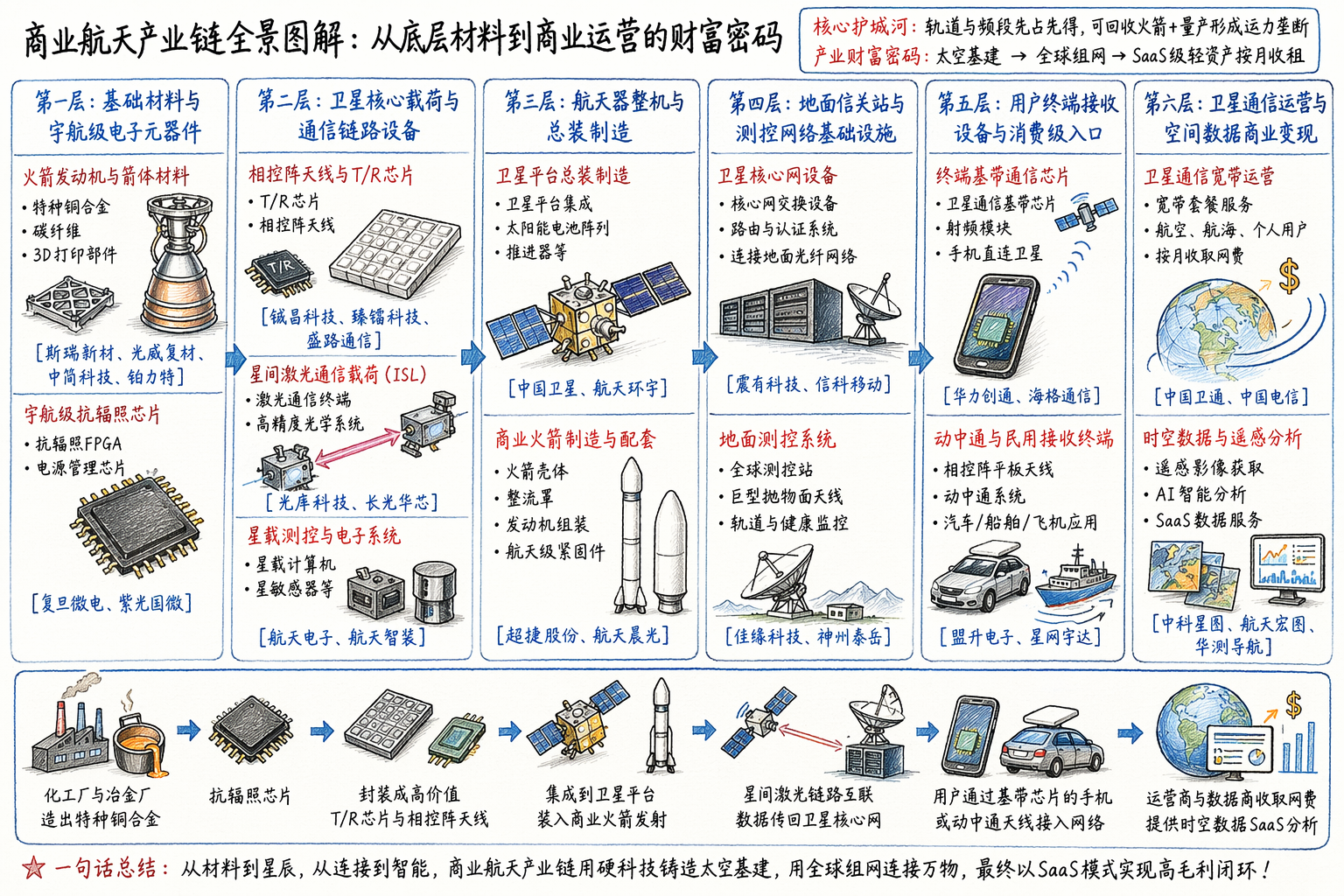

- AAAA大A王总2026-06-15 13:35:14【瑞华技术】从卖工艺包到材料自主,北交所稀缺“PI全链+商业航天+半导体先进封装”

- 积小胜V大胜2026-06-15 06:55:01【飞荣达】调研更新:国内份额步入爬坡期,海外集成机柜迎放量

- Vin7的大 高抛低吸的老司机2026-06-15 12:20:14从CPO到NPO:AI光互联升级,全产业链概念股梳理

最新作文精选❤️❤️❤️只买龙头的老股民2026-06-15 11:19:545倍华正新材,7倍建滔积层板,4倍建滔集团,3倍宏昌电子,天和防务几倍??

最新作文精选❤️❤️❤️只买龙头的老股民2026-06-15 11:19:545倍华正新材,7倍建滔积层板,4倍建滔集团,3倍宏昌电子,天和防务几倍??- 你好2026全梭哈的小韭菜2026-06-15 09:56:38被動元件史上最長缺貨潮來了!華新科表示延續到這年之後 MLCC四巨頭同聲看旺

- 白股精2026-06-15 15:56:391.6T光模块逼近25微米,mSAP受益公司谁先浮出水面?

题材观察2026-06-15 14:54:03MPO · 概念股全景名单

题材观察2026-06-15 14:54:03MPO · 概念股全景名单 湖人总冠军关灯吃面的剁手专业户2026-06-15 09:39:15Rubin 5倍需求!高端PI膜1.2万吨缺口,供给缺口锁到 2027 年。

湖人总冠军关灯吃面的剁手专业户2026-06-15 09:39:15Rubin 5倍需求!高端PI膜1.2万吨缺口,供给缺口锁到 2027 年。 神选股2026-06-14 21:07:05十年内,下一个万亿公司是谁?

神选股2026-06-14 21:07:05十年内,下一个万亿公司是谁? 明远投研长线持有的机构2026-06-15 09:44:48MPO布线在多通道光互联架构下的量价转换

明远投研长线持有的机构2026-06-15 09:44:48MPO布线在多通道光互联架构下的量价转换- 理想完美2026-06-15 14:03:12宇瞳光学 技术同源+成本 黑马 硅透镜+ MT 插芯 硅透镜供需缺口超过40%

第四象限全梭哈的游资2026-06-15 11:28:52霍莱沃:电磁仿真软件用于MLCC,PCB板级触点测试适配“光模块”场景!

第四象限全梭哈的游资2026-06-15 11:28:52霍莱沃:电磁仿真软件用于MLCC,PCB板级触点测试适配“光模块”场景!- 白股精2026-06-15 16:00:06胜宏科技:55.19亿Q1营收,1.6T高密度板卡能不能抢到生意?

概念百科只买龙头的老司机2026-06-13 07:10:12从商品涨价线挖掘半年报业绩增长概念股

概念百科只买龙头的老司机2026-06-13 07:10:12从商品涨价线挖掘半年报业绩增长概念股- muma2026-06-15 14:44:28mlcc强势,关注国风新材、鹏鹞环保、三川智慧、利通科技