R&K

这个人很懒,什么都没有留下

个人资料

R&K2021-11-12 11:16:09宏柏新材:被低估的轮胎材料+气凝胶龙头,预期差较大

R&K2021-11-12 11:16:09宏柏新材:被低估的轮胎材料+气凝胶龙头,预期差较大- R&K2021-10-26 20:27:12百草枯价格持续大涨!

- R&K2021-10-21 11:09:45红太阳:化工鲜有的底部品种产品全部暴涨四季度业绩将创历史新高

- R&K2021-09-26 10:37:28ST红太阳:预期差最大的化工股年化PE仅3倍,下一个藏格?

- R&K2021-09-13 21:13:06滨化股份:四氯乙烯龙头,年化仅4倍的转型氢能标的

- R&K2021-09-11 21:30:39ST南化:光伏金属集大成者,预期差巨大的铟和锑核心标的

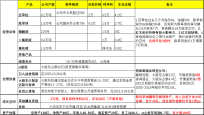

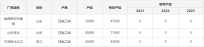

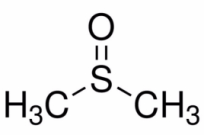

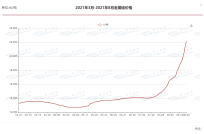

- R&K2021-09-06 11:10:38DMSO市场忽略的重要溶剂,疫苗肥料需求爆发未来几年供不应求

- R&K2021-08-26 21:25:55和邦:西南有一宝,涨价光伏样样有,估值3倍还不够?

- R&K2021-08-26 11:27:56硅铁可以转产金属硅,硅铁企业价值重估,龙头鄂尔多斯

- R&K2021-08-25 22:54:55海立股份:新能源热管理系统部件龙头提供商,未来弹性极大

- R&K2021-08-22 15:06:57神马股份:中报增超1300%,大超预期,5倍PE,特别分红

- R&K2021-08-04 11:57:22三祥新材:锆产品价格暴涨、业绩弹性巨大,跟catl合资结构件

- R&K2021-08-03 21:18:03【转发】海立股份:收购马瑞利香港,积极布局新能源汽零板块

- 1

- 2

- 3

- 4

- 5

36

关注

559

粉丝

2636.56

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。