最新热度

新帖播报

新帖播报

全部

个股研究

题材行业

纪要转载

资讯荟萃

- 置顶🔥🔥🔥第九届【长韭杯】0723实盘大赛每日排名与操作跟踪

- 置顶【官方合集】公社招聘new、文章排序、清朗行动、工分指南、站规、活动等

- 置顶清朗浦江·公社打击吹票等不良行为专帖

韭菜团子

韭菜团子 2026-06-22 17:52:53韭研AI — 实战派投研助手,焕新归来!

2026-06-22 17:52:53韭研AI — 实战派投研助手,焕新归来!- 韭菜团子 2026-07-26 18:48:477月24日-26日公社内容精选

长图炒家2026-07-26 17:19:51摩尔线程上市前后关联个股完整复盘

长图炒家2026-07-26 17:19:51摩尔线程上市前后关联个股完整复盘 Vin7的大 高抛低吸的老司机2026-07-25 14:15:13英伟达Spectrum-6量产,交换芯片成AI集群新主角,国产替代的差异化机遇来了45497156.78

Vin7的大 高抛低吸的老司机2026-07-25 14:15:13英伟达Spectrum-6量产,交换芯片成AI集群新主角,国产替代的差异化机遇来了45497156.78 种太阳蜜汁自信的吃面达人2026-07-24 12:19:369月访美大礼包:降税

种太阳蜜汁自信的吃面达人2026-07-24 12:19:369月访美大礼包:降税 财闻私享 2026-07-26 17:27:20周末 A股值得关注的资讯

财闻私享 2026-07-26 17:27:20周末 A股值得关注的资讯 题材图谱小集 一路目送的韭菜种子2026-07-26 20:13:290726图表:韩国三星概念、连锁酒店、智元机器人、长鑫科技、军工、英伟达、VC等

题材图谱小集 一路目送的韭菜种子2026-07-26 20:13:290726图表:韩国三星概念、连锁酒店、智元机器人、长鑫科技、军工、英伟达、VC等- 无名小韭239811252026-07-24 12:21:01中午互动e实锤,四川双马实锤参股kimi、deepseek

- 布谷布谷 2026-04-30 11:21:50狮头股份——芯片测试/封装测试设备再定义

飞火资讯 躺平的公社达人2026-07-26 21:18:247.26周末热度汇总(万众期待)

飞火资讯 躺平的公社达人2026-07-26 21:18:247.26周末热度汇总(万众期待) 豌豆射手2026-07-25 14:20:45韩美9500亿美元存储合作意味着什么?

豌豆射手2026-07-25 14:20:45韩美9500亿美元存储合作意味着什么? 超前一步2026-07-26 15:49:29周末情热度(附:图解各热点题材概念)

超前一步2026-07-26 15:49:29周末情热度(附:图解各热点题材概念)- 围观群众一路目送的散户2026-07-26 17:50:49卫星互联网加速爆发,通宇通讯打通星地端全产业链

- 著名大韭黄2026-05-25 12:40:17狮头股份:τ 定律最小市值先进封装

黑火信息差2026-07-26 14:47:177.26 周末信息差 (长鑫上市、韩国绑定美国AI产业链、英伟达高通涨价、宁德巨额回购等)

黑火信息差2026-07-26 14:47:177.26 周末信息差 (长鑫上市、韩国绑定美国AI产业链、英伟达高通涨价、宁德巨额回购等) 捉妖题材只买龙头的老司机2026-07-25 22:45:46梁文锋强call超节点,交换机是重中之重22164437.98

捉妖题材只买龙头的老司机2026-07-25 22:45:46梁文锋强call超节点,交换机是重中之重22164437.98- Vin7的大 高抛低吸的老司机2026-07-26 12:47:24AI行情洗牌时刻,从拥挤交易集中出清到新布局展望

- Vin7的大 高抛低吸的老司机2026-07-26 15:50:33“Kimi时刻”到来?从马斯克点赞到黄仁勋力挺,月之暗面底气十足提速上市进程

- 梧桐投研只买龙头的老股民2026-07-26 02:25:01深度/一文看懂半导体产业链:AI算力大扩产,钱到底流向了哪些环节

- Vin7的大 高抛低吸的老司机2026-07-25 07:12:25电池巨头亲自锁货,VC价格暴涨,A股VC产业链全景解析56705547.33

主线纪要2026-07-26 16:14:23宁德中报赚433亿,VC涨回20万

主线纪要2026-07-26 16:14:23宁德中报赚433亿,VC涨回20万 063金韭韭 买买买的老司机2026-07-24 18:25:23悬赏 888.00工分周末话题:长鑫首日值多少?

063金韭韭 买买买的老司机2026-07-24 18:25:23悬赏 888.00工分周末话题:长鑫首日值多少?- Vin7的大 高抛低吸的老司机2026-07-26 21:11:46特朗普宣布仿制药200%关税计划,A股医药出海分化下的受益标的分析

- Vin7的大 高抛低吸的老司机2026-07-26 09:27:09深度图解热点题材(10):一图看透产业链与复杂逻辑。56604333.13

割A公子的好酒菜为国接盘的韭菜种子2026-07-26 15:59:01液冷产业链全景拆解:Rubin 全面量产,7 家核心公司

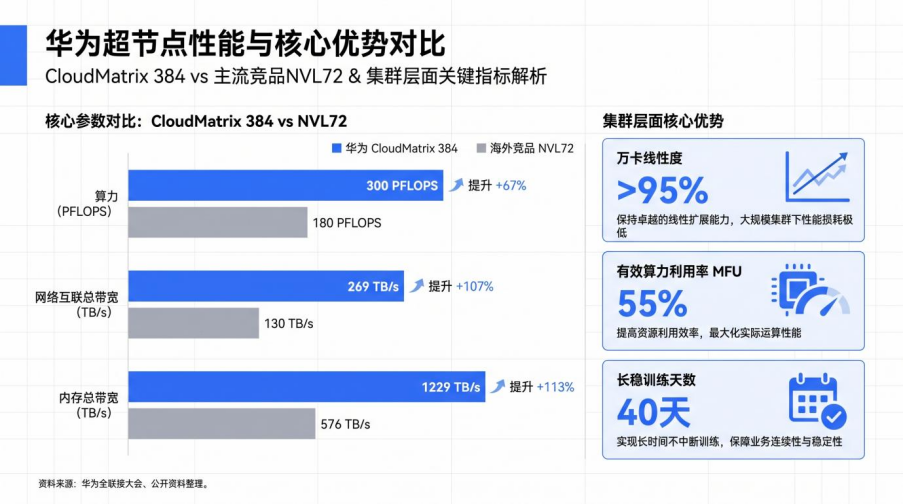

割A公子的好酒菜为国接盘的韭菜种子2026-07-26 15:59:01液冷产业链全景拆解:Rubin 全面量产,7 家核心公司 产业链逻辑2026-07-24 11:06:26深度「华为超节点」产业链,附核心受益公司

产业链逻辑2026-07-24 11:06:26深度「华为超节点」产业链,附核心受益公司 积小胜V大胜2026-07-24 08:07:56【GS化工】VC跳涨,关注弹性标的

积小胜V大胜2026-07-24 08:07:56【GS化工】VC跳涨,关注弹性标的 股道易说2026-07-26 18:25:37两大兵工集团重组概念

股道易说2026-07-26 18:25:37两大兵工集团重组概念 听风的韭菜 中线波段2026-07-25 21:36:18【zz】韩美9500亿美元存储合作意味着什么?

听风的韭菜 中线波段2026-07-25 21:36:18【zz】韩美9500亿美元存储合作意味着什么?- 一路向北交所一路向北的机构2026-07-26 21:17:43(转载)【北交关联个股】央视:3D打印井喷爆发,中国坐拥全球九成份额,产量出口双爆发。